亚马逊严查!新规将禁止卖家店铺转让抵押

917

917针对店铺转让,亚马逊又出了新规定。

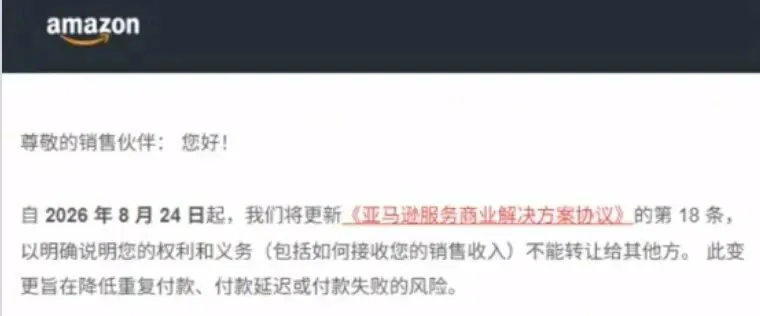

这两天,大批亚马逊卖家收到了一份协议修改的通知:平台将在 2026 年 8 月 24 日正式更新《亚马逊服务商业解决方案协议》(BSA)第18条。

一时间,"亚马逊全面禁止店铺转让、回款权被锁死、主体变更永久关停"等消息迅速发酵,让不少卖家人心惶惶。

事实真的像传言中那么极端吗?

小编仔细拆解了官方公告和新旧条款对比,为大家梳理出最准确的信息和最实用的应对方案。

不是全面禁止,是精准收紧

很多卖家以为,亚马逊要“一刀切”禁止所有店铺相关的转让操作,实际上,这次新规是在原有条款基础上做了两处关键补充;

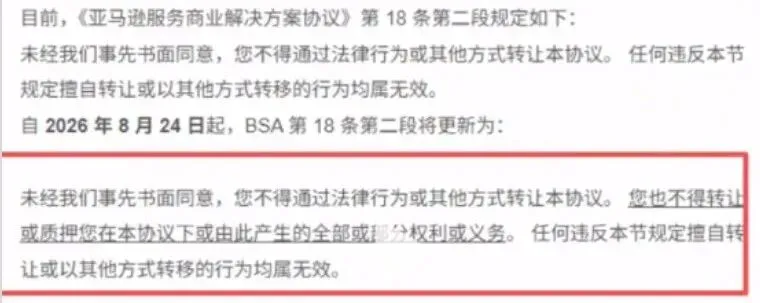

现行的 BSA 第 18 条只规定"未经亚马逊事先书面同意,不得转让本协议",表述相对笼统。

而更新后的条款明确增加了两项禁止行为:

一是禁止转让或质押协议下的全部或部分权利义务;

二是特别将销售收入回款权纳入了禁止转让的范围。

简单来说,以前的规则只是不让你直接卖店铺账号,现在连"店铺质押借贷"这种操作也被明文禁止了。

亚马逊官方给出的修改理由是"降低重复付款、付款延迟或付款失败的风险";

背后更深层的原因,是平台要厘清账户归属和资金流向,避免被卷入卖家之间的民事纠纷和税务问题。

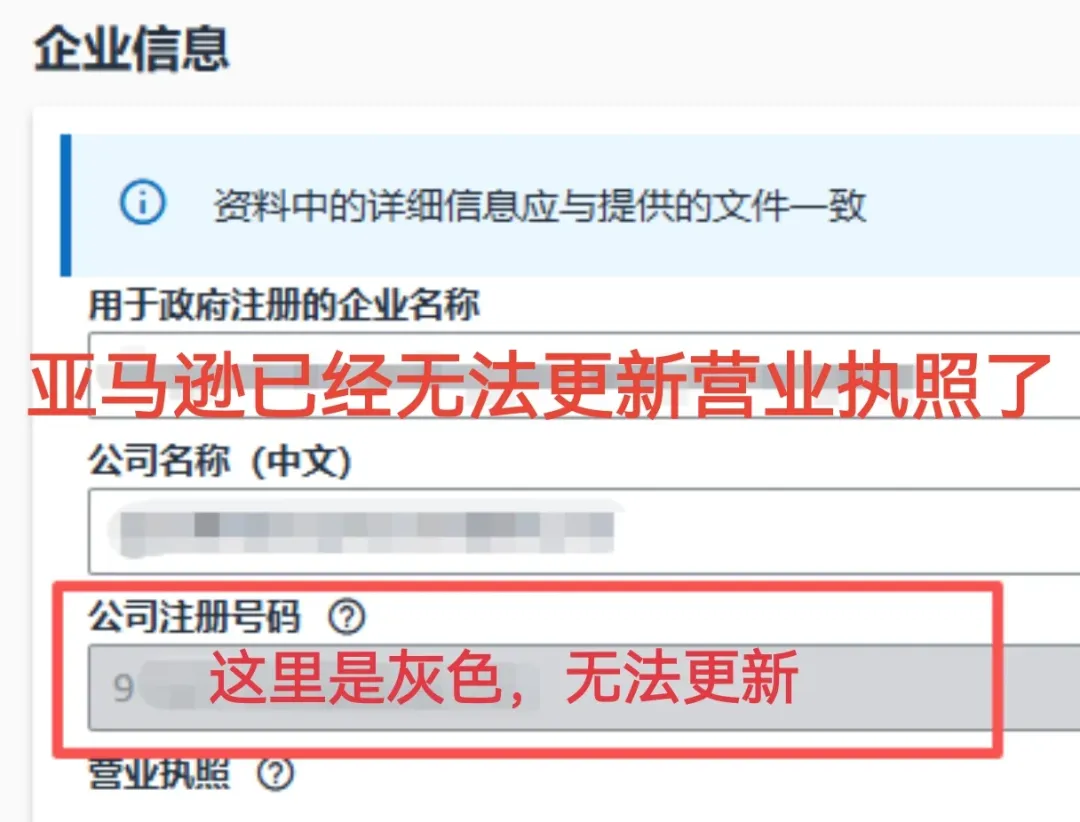

这里还要澄清,之前亚马逊锁定了店铺主体变更通道,并非是完全关停,目前已有不少卖家通过开 case 申请,恢复编辑权限,也就是说,正当的主体变更需求,平台依然是允许的。

店铺交易抵押受影响

虽然不是 "全面禁令",但这次新规的杀伤力依然不容小觑。

# 首当其冲的就是店铺买卖交易。

以往,店铺买卖和抵押等操作,在卖家圈子是很常见的现象;

很多店群卖家靠收购现成账号快速扩张,还有就是离场卖家通过卖店套现。

# 其次,新规生效后,买来的账号将失去合规保障。

只要平台审核发现实际运营者和注册主体不符,轻则限流,重则直接封号冻结资金,以往的交易模式现在变成了高风险行为。

# 并且,店铺质押借贷这条路被堵死了。

过去不少资金紧张的卖家,会把店铺的未来回款权抵押给金融机构或个人,换取现金流用于补货、投广告。

但新规明确规定这类质押行为无效,亚马逊只认原注册主体的回款权,第三方无法通过合法途径向平台追索资金。

这意味着,机构也不敢冒险接受亚马逊店铺作为抵押物,卖家的融资渠道将进一步收窄。

当然,受影响最大的还是那些靠违规垫资、高利贷生存的灰色资金贩子;

新规从根源上切断了他们的风控手段,相当于直接压缩了整个灰色资金链的生存空间。

卖家合规指南

距离新规正式生效还有不到三个月时间,卖家们与其恐慌,不如抓紧时间把风险降到最低:

第一件事,核对后台资金信息。

此前有交易店铺行为的卖家,需要检查收款工具、绑定银行卡的持有人信息,确保所有资金相关信息一致。

第二件事,新规生效后,不要再碰店铺买卖、私下账号过户、账号租借等行为。

虽然可能还有服务商声称有"特殊渠道",但在平台规则明确收紧的情况下,没有必要涉险,一旦被平台判定违规,损失的可能是整个店铺的积累。

第三件事,正当变更走官方合规通道。

如果公司确实因为并购、分立、工商变更等正当理由需要变更主体,可通过卖家后台开 Case,向平台明确说明变更原因,并按照要求提交材料,申请获得亚马逊的书面批准。

这次亚马逊BSA新规标志着靠买号铺货快速扩张、靠抵押回款周转的野蛮生长时代正式结束了。

我们不排除后续会出现一些"钻空子"的变通方法,但可以肯定的是,平台的监管只会越来越严格,过去那些看似便利的漏洞和灰色地带,都会随着行业的发展被一一补上。

对于真正想在亚马逊长期经营的卖家来说,这次新规其实是一个利好。

当不合规的操作被清理出去,市场竞争会更加公平,守规矩的卖家才能获得更好的发展环境。

TikTok运营干货包

TikTok运营干货包 TT123公众号

TT123公众号 TT123视频号

TT123视频号

TT美国卖家交流群

TT美国卖家交流群

TT欧洲卖家交流群

TT欧洲卖家交流群

TT东南亚卖家群

TT东南亚卖家群