美国直播购物平台Whatnot崛起,未来会取代TikTok Shop吗?

2611

2611

,选品到爆品全链路运营,抢先报名!

1

Whatnot的崛起:

从收藏品小众平台到50亿美金独角兽

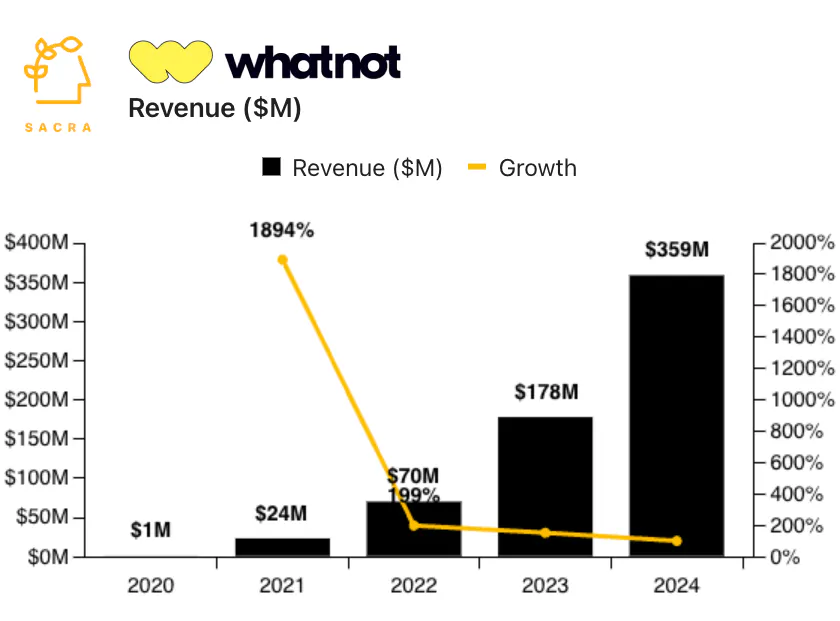

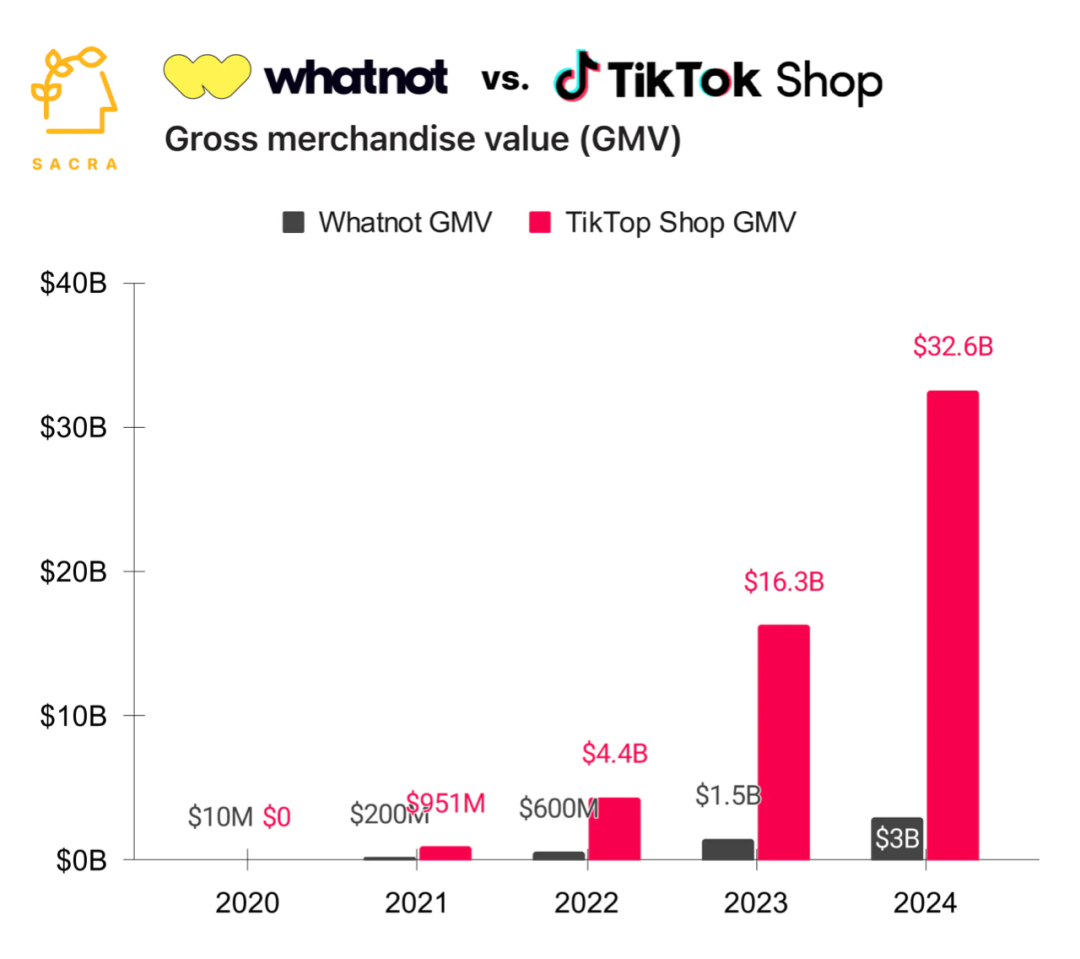

成立于 2019 年的 Whatnot 是一家美国社交电商平台,由于受到资本的追捧以及 GMV 快速增长,目前被视为 TikTok Shop 最强有力的竞争对手。

1. 精准切入蓝海市场,破解收藏品交易痛点

1)品类选择差异化:Whatnot 以球星卡、潮玩、Funko 手办等非标收藏品切入市场,直击传统平台(如 eBay)的三大痛点:信息不对称(真伪难辨)、定价模糊(缺乏动态机制)、交易低频(依赖新品发布)。

2)直播场景重构信任:通过实时展示商品细节(如放大镜看球星卡边角磨损)、全流程鉴定服务(“先检后发”模式),建立平台信任壁垒。

3)拍卖机制激发溢价:稀有球星卡在直播竞价中 10 分钟内溢价 30% 成交,远超 eBay 数月挂价效率,拆箱直播的“赌博式体验”进一步刺激消费冲动。

2. 资本助推与疫情红利下的爆发增长

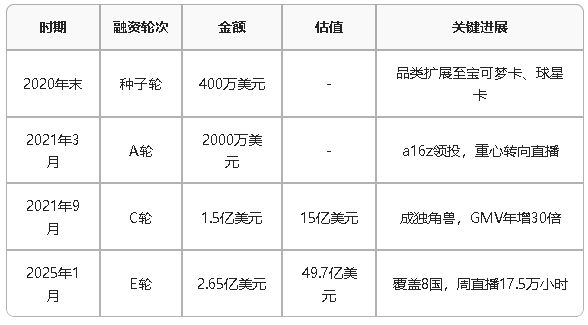

1)融资节奏迅猛:2020 年至今完成 7 轮融资,累计 7.46 亿美元,估值从 2022 年 37 亿飙升至 2025 年近 50 亿美元,DST Global、a16z 等顶级资本押注。

Whatnot 融资历程摘要

2)用户黏性堪比娱乐平台:用户日均停留 80 分钟(接近 Netflix),周均购买 12 件商品,周直播时长 17.5 万小时(超美国最大电视购物 QVC 800倍)。

3)政策窗口期红利:TikTok 禁令颁布后三天,Whatnot 新增用户创历史峰值,2024 年 GMV 达 30 亿美元(占 TikTok Shop 美区 1/3 份额)。

2

Whatnot vs TikTok Shop:

核心能力与模式本质差异

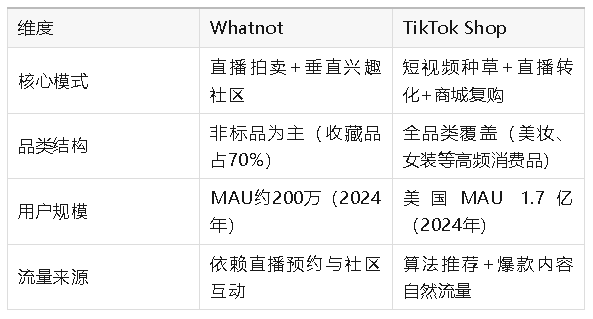

1. 定位与生态对比

2. 优势与短板互现

1)Whatnot 的护城河:

社区粘性:收藏家复购率是非垂直平台 3 倍,卖家生态高度专业化(Top 500 卖家销售额超百万美元)。

政策避险:美国本土基因规避地缘风险,TikTok 剥离危机下成资本“替代者”首选。

2)TikTok Shop 的不可替代性

内容-消费闭环:55% 订单为冲动消费,短视频链接贡献 58% GMV,用户日均停留 90 分钟(泰国市场)。

技术基建:TikTok 本身具有自主研发的先进算法,另外,AR 试妆提升 40% 转化率,FBT 物流实现欧洲次日达。

3

取代可能性分析--三大瓶颈与唯一机会

1. 品类扩张的“垂直诅咒”

增长与调性的矛盾:女装虽增长 7 倍、运动鞋月销 20 万双,但标品扩张面临两大挑战:佣金率压力:收藏品佣金 8%-9% 可被接受,但标品难以维持高溢价(亚马逊佣金仅 15%)。用户认知冲突:核心用户因平台“泛化”流失(参考 B 站破圈引发的社区反弹)。

2. 流量规模与场景局限

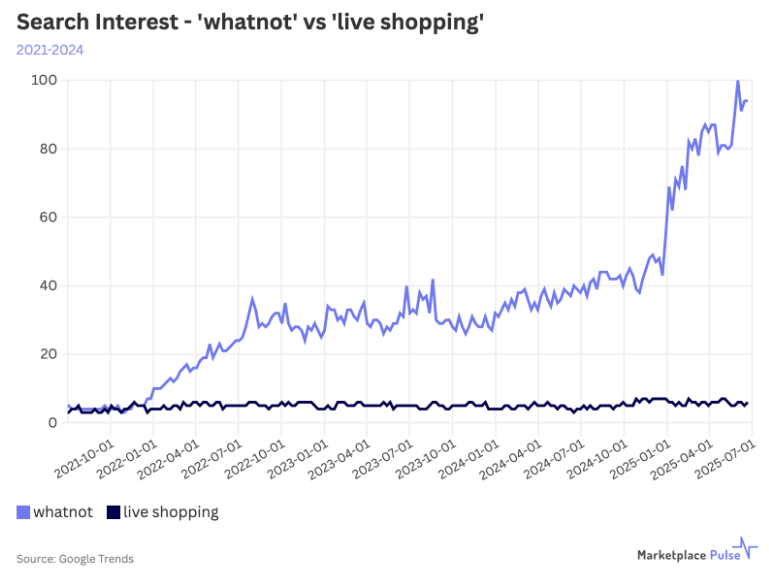

无短视频生态支撑:Whatnot 依赖直播单一场景,购买需长时间停留(平均 80 分钟),而 TikTok 碎片化购物适配大众消费习惯。

全球化速度落后:仅覆盖 7 国(不含中国卖家),TikTok Shop 已接入超 100 万店铺,2024 年全球 GMV 破 400 亿美元。

3. 唯一替代机会:TikTok禁令的连锁反应

若 TikTok 遭美全面封禁,Whatnot 或承接其流失的收藏品类卖家及高粘性用户(2024 年社交电商份额占美 31%,仅次于 TikTok Shop)。但 GMV 天花板显著:收藏品市场容量有限(2024 年 30 亿 vs TikTok 全球 400 亿),标品扩张需突破 50 亿美元 GMV 阈值才具替代潜力。

4

未来格局:

共生大于替代,垂直与全域的分化共存

1. Whatnot的“精品化”路径

坚持类目渐进扩张策略(球星卡→运动鞋→女装),副总裁 Armand Wilson 强调“完全掌控现有品类后再拓新”。

深化鉴定服务+社区运营,将直播转化为“娱乐事件”(如卡牌拆箱的剧场式体验),强化非标品不可替代性。

2. TikTok Shop 的“全域化”壁垒

即使面临政策风险,其短视频内容生态和技术中台(如算法推荐、物流网络)难被复制,东南亚市场(印尼 GMV 62 亿美元)已成第二增长曲线。

3. 第三方变量:巨头的降维打击

亚马逊直播观看量不足千人,但占据欧洲 60% 电商份额;YouTube 半闭环电商加速推进,流量与资本优势可能挤压独立平台生存空间。

5

结论

垂直深潜者无法取代远洋巨轮,但可成为不可替代的补给站。

Whatnot 凭借垂直品类深耕+信任机制,成功验证直播电商在西方市场的可行性,但其模式本质是解决非标品的交易痛点,而非颠覆大众零售。TikTok Shop 的核心价值在于全域流量聚合与内容消费惯性,即便遭遇政策黑天鹅,其生态位亦难被单一平台填补。

未来竞争格局将走向分化:Whatnot 成为“收藏品界的苏富比”,服务高粘性兴趣社群,GMV 目标 60 亿美元(2025 年);TikTok Shop 依托短视频基因覆盖日常消费,政策风险下加速东南亚与欧洲本土化布局。

两者的博弈印证一个趋势:直播电商终将回归“品类本质”--在信任与娱乐价值稀缺的领域,垂直平台永不落幕;在效率与规模至上的战场,全域巨头依然称王。

1

Whatnot的崛起:

从收藏品小众平台到50亿美金独角兽

成立于 2019 年的 Whatnot 是一家美国社交电商平台,由于受到资本的追捧以及 GMV 快速增长,目前被视为 TikTok Shop 最强有力的竞争对手。

1. 精准切入蓝海市场,破解收藏品交易痛点

1)品类选择差异化:Whatnot 以球星卡、潮玩、Funko 手办等非标收藏品切入市场,直击传统平台(如 eBay)的三大痛点:信息不对称(真伪难辨)、定价模糊(缺乏动态机制)、交易低频(依赖新品发布)。

2)直播场景重构信任:通过实时展示商品细节(如放大镜看球星卡边角磨损)、全流程鉴定服务(“先检后发”模式),建立平台信任壁垒。

3)拍卖机制激发溢价:稀有球星卡在直播竞价中 10 分钟内溢价 30% 成交,远超 eBay 数月挂价效率,拆箱直播的“赌博式体验”进一步刺激消费冲动。

2. 资本助推与疫情红利下的爆发增长

1)融资节奏迅猛:2020 年至今完成 7 轮融资,累计 7.46 亿美元,估值从 2022 年 37 亿飙升至 2025 年近 50 亿美元,DST Global、a16z 等顶级资本押注。

Whatnot 融资历程摘要

2)用户黏性堪比娱乐平台:用户日均停留 80 分钟(接近 Netflix),周均购买 12 件商品,周直播时长 17.5 万小时(超美国最大电视购物 QVC 800倍)。

3)政策窗口期红利:TikTok 禁令颁布后三天,Whatnot 新增用户创历史峰值,2024 年 GMV 达 30 亿美元(占 TikTok Shop 美区 1/3 份额)。

2

Whatnot vs TikTok Shop:

核心能力与模式本质差异

1. 定位与生态对比

2. 优势与短板互现

1)Whatnot 的护城河:

社区粘性:收藏家复购率是非垂直平台 3 倍,卖家生态高度专业化(Top 500 卖家销售额超百万美元)。

政策避险:美国本土基因规避地缘风险,TikTok 剥离危机下成资本“替代者”首选。

2)TikTok Shop 的不可替代性

内容-消费闭环:55% 订单为冲动消费,短视频链接贡献 58% GMV,用户日均停留 90 分钟(泰国市场)。

技术基建:TikTok 本身具有自主研发的先进算法,另外,AR 试妆提升 40% 转化率,FBT 物流实现欧洲次日达。

3

取代可能性分析--三大瓶颈与唯一机会

1. 品类扩张的“垂直诅咒”

增长与调性的矛盾:女装虽增长 7 倍、运动鞋月销 20 万双,但标品扩张面临两大挑战:佣金率压力:收藏品佣金 8%-9% 可被接受,但标品难以维持高溢价(亚马逊佣金仅 15%)。用户认知冲突:核心用户因平台“泛化”流失(参考 B 站破圈引发的社区反弹)。

2. 流量规模与场景局限

无短视频生态支撑:Whatnot 依赖直播单一场景,购买需长时间停留(平均 80 分钟),而 TikTok 碎片化购物适配大众消费习惯。

全球化速度落后:仅覆盖 7 国(不含中国卖家),TikTok Shop 已接入超 100 万店铺,2024 年全球 GMV 破 400 亿美元。

3. 唯一替代机会:TikTok禁令的连锁反应

若 TikTok 遭美全面封禁,Whatnot 或承接其流失的收藏品类卖家及高粘性用户(2024 年社交电商份额占美 31%,仅次于 TikTok Shop)。但 GMV 天花板显著:收藏品市场容量有限(2024 年 30 亿 vs TikTok 全球 400 亿),标品扩张需突破 50 亿美元 GMV 阈值才具替代潜力。

4

未来格局:

共生大于替代,垂直与全域的分化共存

1. Whatnot的“精品化”路径

坚持类目渐进扩张策略(球星卡→运动鞋→女装),副总裁 Armand Wilson 强调“完全掌控现有品类后再拓新”。

深化鉴定服务+社区运营,将直播转化为“娱乐事件”(如卡牌拆箱的剧场式体验),强化非标品不可替代性。

2. TikTok Shop 的“全域化”壁垒

即使面临政策风险,其短视频内容生态和技术中台(如算法推荐、物流网络)难被复制,东南亚市场(印尼 GMV 62 亿美元)已成第二增长曲线。

3. 第三方变量:巨头的降维打击

亚马逊直播观看量不足千人,但占据欧洲 60% 电商份额;YouTube 半闭环电商加速推进,流量与资本优势可能挤压独立平台生存空间。

5

结论

垂直深潜者无法取代远洋巨轮,但可成为不可替代的补给站。

Whatnot 凭借垂直品类深耕+信任机制,成功验证直播电商在西方市场的可行性,但其模式本质是解决非标品的交易痛点,而非颠覆大众零售。TikTok Shop 的核心价值在于全域流量聚合与内容消费惯性,即便遭遇政策黑天鹅,其生态位亦难被单一平台填补。

未来竞争格局将走向分化:Whatnot 成为“收藏品界的苏富比”,服务高粘性兴趣社群,GMV 目标 60 亿美元(2025 年);TikTok Shop 依托短视频基因覆盖日常消费,政策风险下加速东南亚与欧洲本土化布局。

两者的博弈印证一个趋势:直播电商终将回归“品类本质”--在信任与娱乐价值稀缺的领域,垂直平台永不落幕;在效率与规模至上的战场,全域巨头依然称王。

热门活动

热门活动

广东

广东 04-10 周五

04-10 周五