突发!亚马逊Q3税务数据虚高10%+、费用漏记、汇率不明,卖家集体慌了!附紧急应对策略

2392

2392

8月深圳AI跨境电商盛会,20+实战主题分享,AI工具生态展+海外达人撮合一站式对接,点击报名!

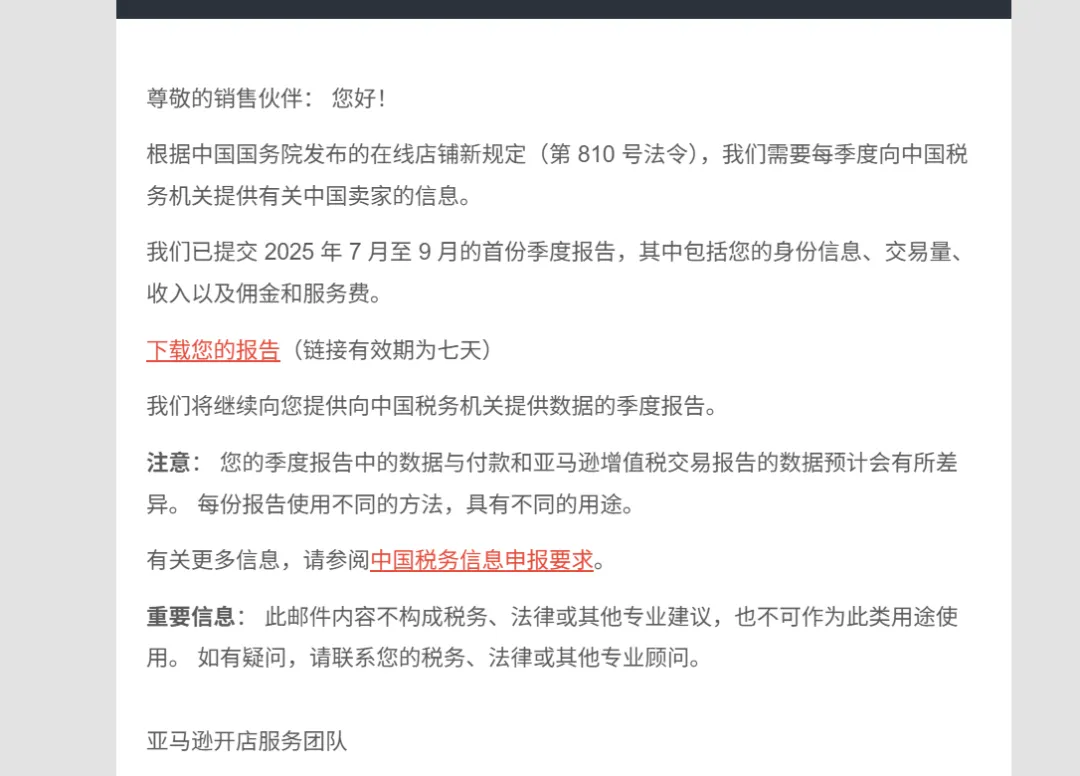

12 月 23 日,亚马逊向中国卖家同步 2025 年第三季度税务数据,这份依据《互联网平台企业涉税信息报送规定》(国务院令第810号)生成的报告,却让不少卖家炸开了锅——数据对不上、利润凭空虚高、费用大面积漏记,有卖家直呼“按这个数据缴税,根本没法干了”!

1

报告核心数据:3大板块直接关联税务合规

此次同步的税务数据,涵盖与卖家涉税强相关的三类信息,是税务机关征管的核心依据:

1.基础信息

包含卖家记号(MCID)、运营站点、公司全称、纳税人识别号,已同步至金税四期系统,信息不符可能触发风险预警。

2.财务数据

• 收入总额:含未扣除的促销折扣金额,与卖家常规记账口径存在天然差异;

• 退款金额:单独列示但记账时点或与卖家不一致;

• 净收入:收入总额减退款,是应税收入核算基础;

• 平台费用:官方标注含佣金、FBA 仓储费、广告费等,但卖家实际核对发现多项费用未计入。

3.运营数据

订单交易量与后台“付款报告”存在时间差,平台按销售发生日统计,后者按回款周期归集,差异属正常现象。

2

卖家炸锅!三大离谱差异直击痛点

报告刚一出,卖家群里吐槽声一片,核心差异集中在三点,直接拉高税负压力:

1.收入虚高10%+,利润凭空多一截

多位卖家反馈,报告中的收入总额比后台“付款报告”统计数据高出 10% 以上,部分欧洲站卖家更发现,平台代缴的 VAT 税费竟被计入收入,直接导致账面利润虚增十多个点。

2.费用大面积漏记,成本核算严重失真

促销费、仓储费、广告费等大头支出,在推送的表单中大概率未体现,平台标注的“全费用包含”成了空头支票,费用统计比卖家后台汇总少了 24%。

3.汇率计算模糊,核算标准不透明

亚马逊采用每日实时汇率折算营收,但未明确公示具体折算依据。卖家按月末汇率核算的结果,与报告数据偏差明显,客服对此也无明确答复。

3

紧急应对!7天窗口期必须做完这些事

报告下载链接仅 7 天有效期,数据差异过大还需向税务机关提交佐证材料,建议卖家立刻行动:

1.优先下载 XML 格式报告

立即登录 Seller Central 下载完整数据,XML 格式包含最明细的交易数据,便于后续逐笔核对。

2.三重比对定位差异根源

将报告数据与自有财务账、后台“付款报告”、增值税申报表逐一比对,用公式(平台销售额-申报收入)÷平台销售额计算差异率,标注差异类型(汇率/时点/费用漏记)。

3.建立差异台账留存佐证

按“差异金额-所属期-原因-佐证材料”分类记录,同步整理促销活动明细、退款订单凭证、费用结算报告等,至少留存3年以备税务核查。

4.统一核算口径减少偏差

收入确认改按销售发生日,汇率选择每日实时折算或当月首个工作日汇率(会计年度内不可变更),从根源对齐平台核算逻辑。

4

结语

此次数据风波,暴露出平台与卖家核算口径的巨大鸿沟,更敲响了跨境电商合规经营的警钟。12 月底亚马逊还将推送 Q4 税务数据,建议卖家尽早优化财务核算体系,必要时咨询专业财税机构,避免因数据偏差引发税务风险。