安徽卖家做宠物尿垫,一年10亿,还是有点焦虑

958

958程岗曾是一个徘徊在北京三环的落魄青年。

1992 年,程岗从安徽师范大学英语教育专业毕业后,做了一年中学老师,随后辞职北上,在北京与朋友开了一家主营服装和百货商品的贸易公司。

第一次创业,程岗亏得一塌糊涂,背上十几万债务。“当时我绕着北京三环走了近 10 个小时,边走边流泪,但最终想清楚了,年轻嘛,失败了就从头再来。”程岗回忆道。

他调转方向,南下广州,进入了一家港资企业,后又辗转于羽绒厂、生活用品公司,担任业务经理等职务,慢慢地还清了债务。

2001 年,一批宠物尿布的订单,敲开了他第二次创业的大门。

彼时,程岗正在从事生活用纸的进出口生意,一个客户告诉他“有人要采购宠物尿布”。当时国内几乎没人生产这种产品,程岗意识到,这是一个被忽视的细分市场。于是,他找工厂贴牌生产,专供日本市场。就是这个不起眼的小品类,让程岗走向了出海的道路。

代工出口多年之后,程岗的悠派公司在 2009 年推出了自主品牌——Honeycare(好命家),主营“宠物清洁用品”,包括纸尿裤、猫砂、湿巾、指甲剪、猫抓板和狗狗尿垫等。

Honeycare 在亚马逊美国站上线仅一年,就冲进了宠物类目 Best Seller 榜单,还进入了日本上千家超市门店。Honeycare 的一款公犬纸尿裤,近一个月卖出 13.6 万单,累计评论超过 4.9 万条,常年稳居亚马逊 Dog Diapers 榜首。

2024 年,悠派营收达约 10.2 亿元,净利润约 0.59 亿,其中,海外营收占比超 60% 以上。

悠派的业务横跨宠物护理、成人护理和个人护理三大板块,非常精准地锁定了“日常使用+高复购”的消耗品,例如,宠物尿垫、纸尿裤、猫砂、成人纸尿裤、柔纸巾、洗脸巾等,其用户群体既有宠物饲养者,也有老人、母婴和失禁人群。

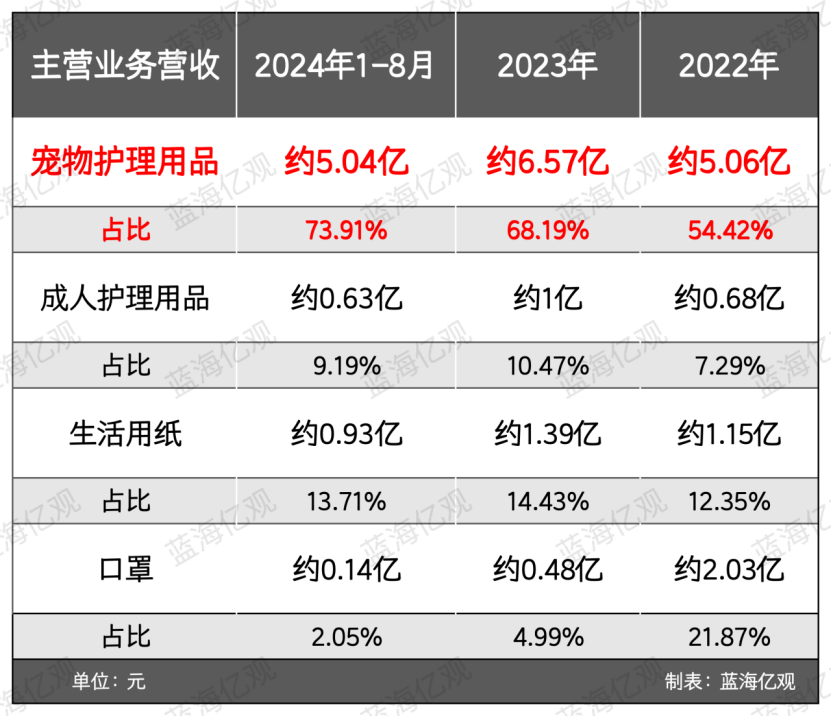

截止 2024 年 1-8 月,宠物护理用品为悠派带来了约 5.04 亿的营收,占比超 70%,其次为生活用纸(13.17%)、成人护理用品(9.19%)以及口罩产品(2.15%)。

1

“逆行者”的细分生意

程岗的创业之路,是一条“逆行者”的道路。

程岗没有选择宠物食品之类的热门赛道,而是选择了当时几乎没人愿意碰的宠物清洁护理细分类目,比如宠物尿垫、纸尿裤、湿巾等被认为“小“而“脏”的产品,然而,正是这些“不性感”的产品,让程岗做成了全球市场的头部生意。

在南方做了几年代工出口生意的程岗,在为日本客户生产宠物尿垫等产品的过程中,积累了工艺和品控的经验。2006 年,他回到家乡芜湖,成立了悠派。

程岗很清楚,代工没有自主定价权,不仅利润有限,也无终端品牌沉淀,终归是为他人作嫁衣。

2009 年,程岗用“双品牌矩阵”,打出了组合拳。这一年,程岗面向欧美及国内高端市场,推出了自主品牌 Honeycare(好命家),主营宠物尿垫、湿巾、猫砂等产品,与此同时,悠派收购了日本宠物护理品牌 Cocoyo(扬爪),主攻国内大众市场的宠物训练尿垫,走高性价比路线。

针对老龄化人口和失禁人群,程岗还推出了 Unipride(悠派)和 FamiBetter(福派)两个品牌,覆盖成人纸尿裤、护理垫和吸水巾。

在个人护理方面,程岗则通过 Unifree(悠派柔品)切入女性消费场景,主打洗脸巾、柔纸巾、湿厕纸和一次性口罩,这些品牌的 SKU 总数超过了 1300 个。

这个决定,直接改写了程岗和悠派的命运。

Honeycare 在亚马逊美国站上线一年,就闯进了 Best Seller 榜单,并进入了日本上千家超市;在国内,Honeycare 在京东的宠物护理用品榜单里,连续一年稳居第一。

程岗做事,有点“不合拍”。当同行忙着找贴牌代工时,他已经在美国和泰国落地工厂,把“跨境卖家”变成“本土企业”。

2017 年,程岗开始布局海外供应链,在美国设立全资子公司 U-play USA,还在弗吉尼亚州和泰国自建工厂,这些动作,让悠派逐步转变为一个扎根本地的品牌。

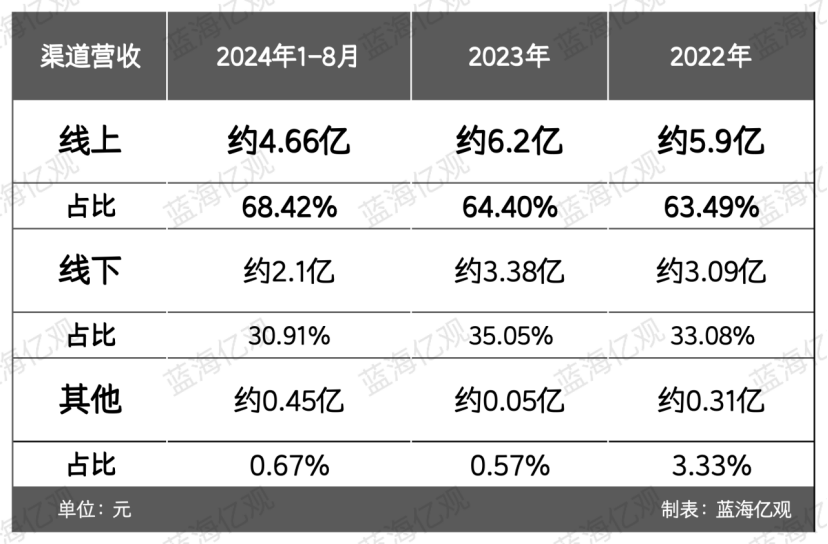

同时,程岗搭建起“线上平台+本地经销+自有官网”的三位一体渠道生态,让 Honeycare 能够同时跑通亚马逊、线下零售和独立站。其中,线上渠道占了近 70% 的比重。

程岗的悠派公司也具备了一定的柔性制造能力。2020 年疫情暴发,悠派紧急转产口罩,仅两个月就生产了 4700 万只口罩。

2024 年,悠派营收破 10 亿,净利润约 0.59 亿,海外市场占比超过六成,其自主品牌产品营收占比已经从 2018 年的不足 30%,快速提升至 2022 年的超 70%,成为悠派的主要收入来源。

悠派还设立了护理产业研究院,自建 2000 平方米研发中心,配备155台研发检测设备,涵盖纸尿裤、柔纸巾、水刺布、微生物等多个实验室。

一路走来,悠派和程岗经历了很多。回顾创业路,程岗将其归结于自身性格:“喜欢有挑战的事情,让不可能变成可能。”这句话,成为了他创业三十年的注脚。

2

对标欧美品牌,卖高价

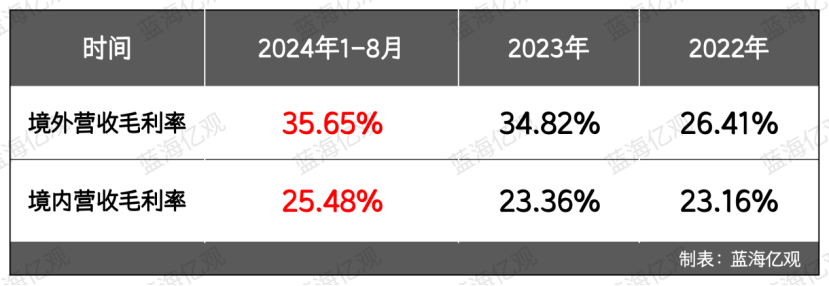

与许多卖家卷低价的做法不同,悠派在海外市场直接对标欧美高端品牌定价,其中,Honeycare 产品在美国亚马逊的售价,比国内同类产品高出 20%-40%,由此支撑了较高的毛利率。2024 年 1-8 月,悠派境外营收毛利率达到了 35.65%。

Honeycare 和 Cocoyo,是悠派创收的两张关键王牌。

Honeycare 主打的宠物尿垫、宠物纸尿裤等,在亚马逊美国站已经跑出代表性的爆款。

卖家精灵 www.sellersprite.com 数据显示,最近 30 天,HoneyCare 品牌下的 70 个 ASIN,有 4 个卖家。

数据源/www.sellersprite.com

其中,品牌下的产品的月销量约 129 万单(预估月销量),预估月销售额约 3665.7 万美金。(该数据为估算,可能含部分跟卖及品牌授权,实际销量或受新品上架、活动节奏等因素影响而波动。)

其一款热销的公犬纸尿裤(B07C22NTL4),近 30 天的父体销量达 13.6 万单,销售额达 243.7 万美金。在亚马逊 Dog Diapers(宠物狗纸尿布)类目榜单位居第一,同时在大类目 Pet Supplies 榜单里挤进了前十,排到第 9 的位置。

在流量词布局方面,卖家精灵 www.sellersprite.com 数据显示,该款狗用纸尿裤一共覆盖了 585 个关键词,其中九成以上都是自然流量词,广告投放的比重不足一成。

数据源/www.sellersprite.com

该产品是给亚马逊自营业务供货的,因此已经不再依赖广告硬推,而同组的另外 3 个变体产品,也几乎清一色靠自然流量跑量。

Honeycare 在亚马逊上的“爆款”光环背后,几乎依赖于平台自身的流量分发。

这种依赖度,也体现在悠派的财报中。2024 年 1-8 月,在悠派营收排名前 5 的客户中,亚马逊是其一大客户,其中来自亚马逊的营收就达约 2.17 亿元,占总营收的 30% 以上。

相比之下,Cocoyo 品牌更多面向国内市场。

在京东、天猫、抖音等平台均有不俗销量,根据尚普咨询的数据,Cocoyo 春日樱花宠物训导尿垫,在 2022 年和 2023 年连续两年,在其所在的细分类目,全网销量第一;此外,Cocoyo 的训练尿垫,也进入了海外,冲进了沃尔玛 Best Seller 热销榜单。

这一高低搭配,让悠派在国内外市场同时站稳脚跟。

悠派不仅在亚马逊、Chewy(美国最大的宠物垂类电商平台)、独立站等电商平台铺货,还在美国弗吉尼亚和泰国建厂,并在美国东西海岸、英国、日本、泰国设有仓库,实现“线上平台+本地经销+自有官网”的销售渠道。

这让悠派区别于依赖出口的跨境卖家,更多获得了本地消费者的认可,也形成了较高的渠道壁垒。

此外,悠派与 Unicharm(日本尤妮佳)、金佰利、日纸贸易、Petco 等国际巨头保持合作,其 ODM/OEM 订单覆盖宠物和个护用品,获得了数量客观的订单。

2

悠派的焦虑

悠派也有自己的焦虑。

总体而言,其所在类目的技术门槛不高,易被模仿和替代,价格战随时可能上演,甚至跟其代工客户,也会产生直接的竞争。

悠派面对的对手,个个都是体量更大的玩家,比如依依股份,在 2024 年营收达到 17.97 亿元,净利润 2.15 亿元,远超悠派。

此外,悠派多年来的代工客户 Unicharm,本身就是全球护理用品巨头,如今也在加速向宠物护理品类延伸。对悠派而言,它们“既是客户又是潜在对手”。一旦巨头转向自有渠道和品牌推广,留给代工方和中小品牌的空间将被进一步压缩。

不过,悠派比许多同行保持了更高的毛利率。2024 年前 8 个月,悠派的毛利率为 32.10%,高于依依股份(19.56%)、可靠股份(21.52%)和豪悦护理(28.31%)。

这背后,是悠派在海外市场对标欧美高端品牌的定价策略,但问题在于,其高毛利能否长期维持,还要看它能否持续在消费者心智中维持品牌影响,并在巨头环伺的格局中,构建属于自己的技术护城河,而不是过度依赖亚马逊自营的流量。

但另一面,过度依赖海外,也让悠派容易被“牵着鼻子走”。

2022 年至 2024 年前 8 个月,悠派的境外主营业务的占比一路从 46.69% 提升到 62.51%,超过六成的收入都来自海外市场。

在这种情况下,汇率波动、平台政策变化,乃至海外零售环境的周期性调整,都会对其产生巨大影响。2022 年,悠派就因海外市场的波动而亏损 1827 万元,这说明它的高比例海外营收,并不是只带来溢价和高毛利,也埋下了经营波动的隐忧。

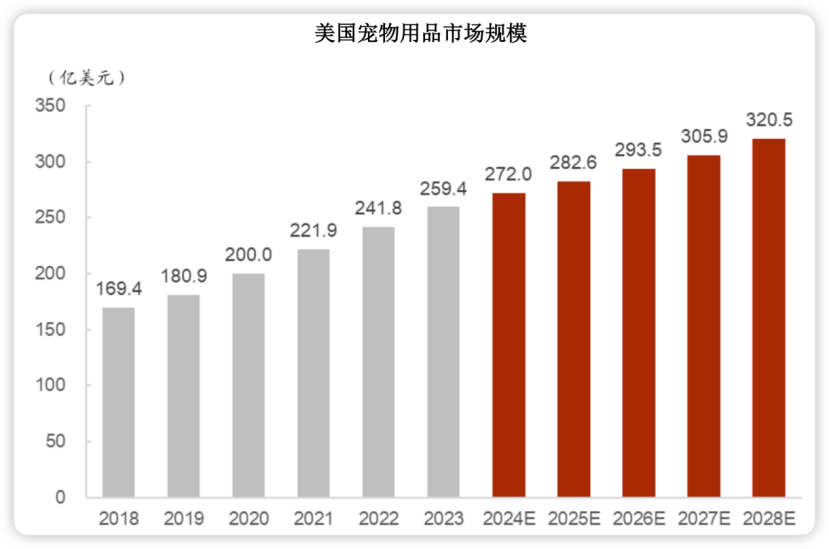

虽然如此,悠派踩在了一个巨大的市场上。

2023 年,全球宠物用品的市场规模达 524.05 亿美元,复合增长率 7.6%。其中,美国市场非常可观,其规模从 2018 年的 169.4 亿美元增长到 2023 年的 259.4 亿美元,预计到 2027 年会再攀升至 320.5 亿美元。

悠派切入的,是宠物护理这个看似边缘、却极具想象力的细分类目。悠派依然有想象空间。