泡泡玛特的地位,MINISO要动一动

2874

2874引

言

这个世界终究“癫”成我不认识的样子了,一个只有审美摆设作用的娃娃竟然可以拍出108万的天价,Labubu究竟有什么魔力可以让这么多“富豪娃友”为之疯狂,甚至让国内知名艺人公开调侃“没人追我,都到法国去追Labubu了!”如果说国内用户对Labubu的上头或许尚属新兴现象,那么海外收藏家们对其恐怕早已陷入“成瘾式”追捧,他们甘愿牺牲睡眠凌晨排队抢购,为争夺限量版不惜“大打出手”,如今Labubu的火爆是有目共睹的,而手握Labubu、Molly、Crybaby等多个潮玩顶流IP的泡泡玛特,更是凭借这些娃娃们持续在全球斩获佳绩,在TikTok Shop美区店铺销售排行榜中,已连续两个月遥遥领先,而紧随其后的,是MINISO。

从现象级单品到全球化潮玩IP矩阵,泡泡玛特正以其特殊的情绪承载价值为锚点重构全球潮玩IP产业生态,泡泡玛特成为了海外用户的新宠,洛杉矶消费者愿意为了最新款的Labubu挂饰凌晨排起长队,泡泡玛特官方应用也因此登顶美国App Store购物榜;4月24日,LABUBU宣布在全球发售新品“前方高能”系列潮玩,TikTok Shop作为美国市场线上首发渠道,直播间发布了2万个LABUBU新品“前方高能”系列潮玩,新品上线几秒就被一抢而空,在新品带动下,8小时大场直播爆卖150万美金GMV。在TikTok Shop美区销售额排行榜中,POPMART US SHOP在4-5月份名列TikTokShop美区店铺榜第三,收藏品类第一。

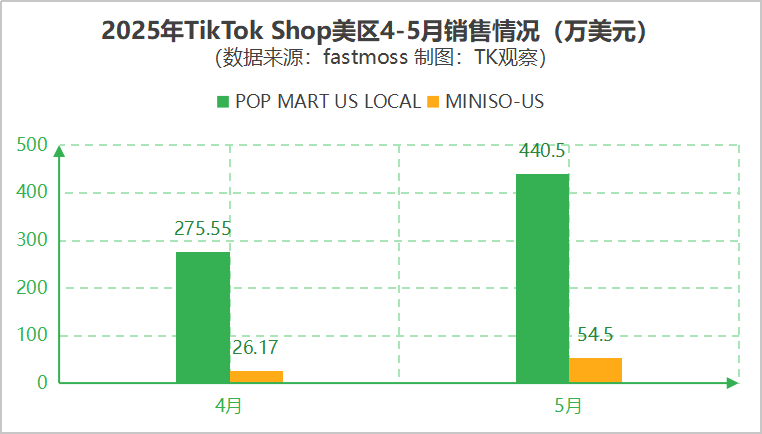

很多人都只看到了第一,而忽略了第二名的存在,除非第二名“很有名”。在TikTok美区电商中,紧随泡泡玛特其后的老二,便是MINISO。根据第三方数据显示,MINISO在TikTok Shop美区收藏品销售榜单中,从4月的TOP8跃升至5月的TOP2,在“无人在意”的角落上演了一场排名逆袭。

2013年,创始人叶国富在广州创立名创优品(MINISO),凭借“高性价比+高频上新”策略和轻资产加盟模式,仅两年便在全球开出1100家门店,营收突破50亿,被外媒称为“全球最可怕的竞争对手”。2015年启动全球化战略,以东南亚为跳板进军欧美,2020年登陆纽交所,2022年实现港股双重上市。截至2025年,其门店网络已覆盖全球112个国家和地区,门店总数超7768家,海外收入占比达33%。

2020年,名创优品孵化潮玩子品牌TOP TOY,定位“中国版乐高”,以盲盒、手办、积木等8大品类切入碎片化市场,首年GMV达3.74亿元,跻身中国潮玩行业前三,此外名创优品还启动“百个中国IP出海计划”,通过“全球IP联名集合店”模式,将《西游记》等传统文化符号转化为生活美学产品。创始人叶国富断言:“只有强大的祖国才能孕育强大IP,我们正见证中国文创黄金时代。”

在全球消费者簇拥潮玩IP热潮下,产品IP属性与情感价值之间产生的共鸣正催化着潮玩行业迈向发展的红利期。这场由情绪价值掀起的商业革新,正在重塑全球潮玩市场的竞争格局,从2020就开始布局潮玩经济的MINISO,自然也在这样新的变革浪潮中顺势翻腾。

01

潮玩经济的全球化发展和价值

潮玩的意义在于何处?是情绪抒发的具象化表达,审美偏好的实物投射,还是融入当代社交圈的身份媒介?——千人千面的潮玩价值认知的背后,泡泡玛特创始人王宁的论断倒是一语中的,发人深省:无用才是真正的永恒。这一观点暗含了经济学家约翰·劳提提出的“钻石与水悖论”:维系生命的水在市场中价值稀薄,而毫无实用属性的钻石却因稀缺性成为市场中常青的价值标杆。

当潮玩以非功能性的美学形态承载人的情绪价值时,其商业逻辑恰好与钻石悖论有所互通——那些被长辈们定义为“无用”的精神载体,正在通过文化认同与情感共鸣构建起超越实用主义的精神价值体系。这种对“无用之用”的追逐,或许就是潮玩经济穿透消费表层,直击当代年轻消费群体精神需求的底层本质。

潮玩全称“潮流玩具”,最早起源于20世纪末的中国香港、日本等地,是由独立设计师或设计工作室创作推出的小众圈层的轻奢化娱乐收藏玩具,这类玩具兼具高客单价、强艺术性以及收藏价值三大特征,是大众潮玩的前身。

到了21世纪,随着经济水平的快速发展以及互联网的普及,潮玩概念开启了全球扩散进程,在与欧美街头文化、日韩二次元文化等本土基因融合后,潮玩行业也正式步入成长探索期。

在这一时期,全球潮玩市场上诞生了很多具有时代意义的经典潮玩IP形象。如万代推出的高达、假面骑士、数码宝贝、怪兽系列等至今仍旧经久不衰的IP形象;美国Tokidoki的独角兽系列、孩之宝的变形金刚、街头潮玩品牌Kaws的Companion系列;甚至连丹麦的乐高集团(The Lego Group)的哈利・波特系列乐高也是轰动一时的热门IP玩具。

然而,在这个全球潮玩产业发展如火如荼的时期,中国却只能长期以“世界代工厂”的身份参与潮玩产业价值链中,在2010-2015年期间,中国承接全球70%以上潮玩代工订单,尽管这些订单中有包含Medicom Toy、Kidrobot等国际品牌的生产需求,却始终缺乏具有全球辨识度的原创IP,直到2016年泡泡玛特以盲盒经济为突破口掀起全球浪潮,中国潮玩才算是真正意义上开始了从“制造代工”转向“文化输出”的身份转变,进入中国原创IP探索期。

泡泡玛特崛起的意义并不单单只是一个企业的成功,更是以其为代表的中国潮玩企业登上世界潮玩舞台的象征,这场由中国企业主导的IP破局,不仅改写了由欧美日韩垄断潮玩市场话语权的行业格局,更是通过潮玩+文化设计将“东风文化”输出海外。全球潮玩市场规模正在不断攀升,根据Euromonitor《2025全球潮玩市场报告》预测,2025年全球潮玩市场规模有望达到480亿美元,年均增速达12%。在新一轮全球潮玩产业迭代中,中国正在实现从“价值跟随者”到“规则定义者”的角色跃迁,以泡泡玛特、TOP TOY(名创优品旗下潮玩集合品牌)等企业为先锋代表,正通过原创IP矩阵、创新设计、IP新玩法引领潮玩新风尚,重塑潮玩产业格局。

02

泡泡玛特不光在国内火,在TikTok也是顶流

说到泡泡玛特,必然绕不开近期频登热搜的Labubu—— 从#两个拍出天价的Labubu都曾是他的 、#泡泡玛特labubu 到#labubu爆火 、#labubu来出演藏海传啦 ,这些话题动辄冲上热搜榜,单条阅读量破千万,妥妥坐实了“全民顶流”的身份。

不关注Labubu的人初见这个IP时,或许会困惑于它 “丑萌” 外表下的追捧热潮,而真正读懂它的玩家却将其视为 “灵魂知己”—— 当薄荷色初代Labubu以108万元成交时,持有者感慨 “5 年了,曾经的小宝贝已成火遍全球的大明星”;身价暴涨34倍的 “Labubu 三勿” 的收藏家则直言,他很喜欢Labubu的造型,Labubu的不完美让他产生了共鸣。

这种跨越审美的情感连接或许就是Labubu从小众藏品变为现象级IP的核心密码,而在国内消费者才刚开始读懂它时,海外消费者早已经它的魅力所折服,成为它的追随者。在欧美潮玩圈中,洛杉矶消费者为抢最新款Labubu挂饰凌晨排队的场景已成常态,泡泡玛特官方应用更因此登顶美国App Store购物榜榜首。

在TikTok上,#labubu 话题累计斩获170万+条视频创作,妥妥的平台顶流。不仅如此,Labubu在TikTok Shop上也是明星产品。在4月24日LABUBU「前方高能」系列全球首发时,TikTok Shop美区直播间释出的2万件新品上线即秒罄,带动8小时专场直播GMV爆卖150万美金。凭借Labubu、Molly等硬核IP的强劲带动力,POPMART US SHOP连续霸榜TikTok Shop美区4-5月收藏品销售榜冠军,强势刷新了潮玩品牌在北美市场的增长纪录。

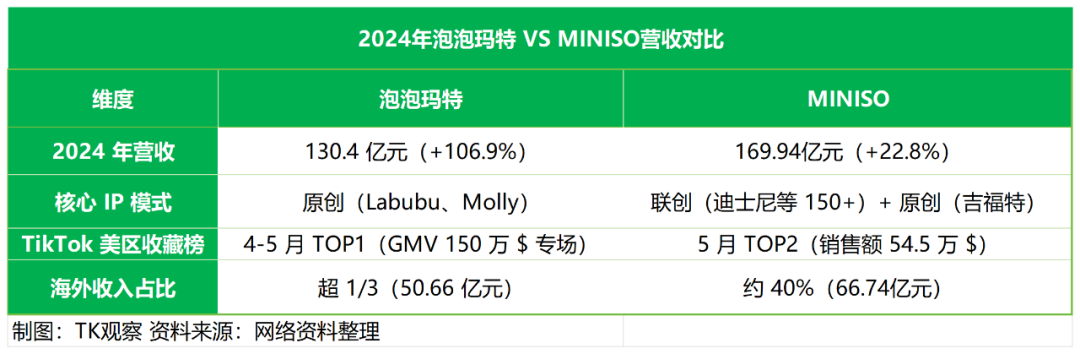

曾几何时,潮玩产业内部分企业对泡泡玛特的运营模式多有质疑,认为盲盒经济不是长久之计,单靠IP形象支撑的商业模式难以持久。但随着泡泡玛特一路“狂飙”,业绩蹭蹭直上,2024年营收达到130.4亿元,同比大增106.9%,港澳台及海外收入达到50.66亿元人民币,超过总收入的三分之一。目睹了这般成绩,潮玩企业怎可能不开始转变心态,从最初的质疑,到理解和效仿泡泡玛特对IP运营模式的构造,再到期望能够追赶甚至超越泡泡玛特,这一思维转变,不仅揭示了潮玩IP产业发展的客观规律——不创新就只能被淘汰,更反映了,如今的泡泡玛特已成为国内潮玩企业竞相追赶以及超越的目标。

03

MINISO来势汹汹,欲挑战泡泡玛特

作为“同期生”的MINISO,其初期发展路径与泡泡玛特有诸多相似之处,二者之初均定位于零售业务,泡泡玛特是潮流百货集合店,MINISO则是日杂百货综合零售商,然而随着供应链短缺以及线上拼多多的崛起,使得线下零售店生意门可罗雀,它们也不得不开始寻找转型之路。

在商业探索转型期间,盲盒经济兴起,二者均敏锐捕捉到这一商机并积极布局。不同的是泡泡玛特采取的是挖掘自有IP潜力,通过与设计师合作打造泡泡玛特旗下专属IP,而MINISO则是选择联创IP,与迪士尼、三丽鸥、宝可梦等超150个国际头部IP达成深度合作,通过联名产品快速吸引消费者目光,提升品牌知名度与产品销量。

据悉,2022年名创优品与宝可梦的联名合作堪称现象级,部分门店宝可梦系列销售额占比达30%,皮卡丘盲盒单月销量突破100万件(中国区);与迪士尼长期联创更显强劲韧性,联名产品年均复购率超40%,2022年“草莓熊系列”毛绒玩具销量超200万件,中国区占70%;2023年,携手三丽鸥联名推出的Hello Kitty、库洛米系列引发社交裂变,相关话题在微博阅读量超2亿次,首批发售的“库洛米夜灯”线下门店单日销量5万+。

或许是考虑到联创IP只能增加经济效益,无法形成品牌壁垒,近年来,MINISO对自有IP的孵化也上了强度。目前在IP运营上,MINISO创造性地构建了“联创+原创”双引擎IP驱动模式,在与大IP联名合作的同时,也在通过「人格化IP+情绪价值」模式孵化自有IP,构造品牌差异化竞争力。其自孵化IP——吉福特家族,2025年第一季度销售额超6300万元,其中吉福特熊单品销售额超4800万元,成为毛绒类销售TOP1。依托萌系设计与「情绪共鸣」定位推出的DUNDUN鸡、PENPEN等IP也在通过线下快闪店、门店以及线上渠道扩大IP影响力。

除了IP运营模式的差异化,MINISO与泡泡玛特在市场选择路径选择上也存在一定的差异。泡泡玛特IP的崛起始于海外市场,其发展轨迹呈现出 “由外及内” 的扩张特征;而MINISO的商业布局则更具 “中国特色”,始终以国内市场作为战略核心阵地,采用 “由内向外” 的辐射式发展模式向海外市场拓展。

MINISO当前构建了 “线下门店 + 快闪活动 + 线上平台” 三位一体的全渠道运营矩阵,在打通消费路径的同时,通过将潮玩IP深度融入日常消费场景(如家居、文具等高频使用场景),以沉浸式体验潜移默化强化品牌认知。其全球化扩张路径延续了国内“以场景为核心”的底层逻辑——既通过印尼三丽鸥主题店、纽约时代广场快闪活动等线下场景构建文化地标,又依托TikTok Shop等线上渠道实现产品销售,同时根据不同市场消费习惯进行精准选品(如东南亚市场强化萌系IP选品)。根据2024年MINISO年报数据显示,其在海外门店规模已达3118家,覆盖全球超105个国家和地区,但从细分市场来看,或许考虑到消费者习惯的共同性,目前,MINISO海外门店布局重点仍在亚洲地区。

在线上部分,擅长借力起势的MINISO必不会放过如今正是海外电商平台大势的TikTok Shop。据第三方数据平台数据显示,MINISO-US凭借多品类IP矩阵营销策略,于五月销售额攀升至54.5万美元,成绩斐然,荣登TikTok Shop美区收藏品类目TOP2。MINISO的潮玩店已经迅速做到了泡泡玛特份额的12%。TK观察认为,MINISO在海外渠道潮玩方向的布局已经远比想象得全面,此时他们在TikTokShop美区店铺的表现才刚刚开始。

MINISO紧追当前潮玩行业领军者泡泡玛特。其店铺货架产品以盲盒为核心品类,形成了自有联创IP+多元化潮玩IP的产品组合,既有与迪士尼深度合作的小熊维尼系列盲盒、史迪仔毛绒盲盒等MINISO经典款产品;也包含对标泡泡玛特的潮玩IP-wakuku毛绒盲盒、莉拉品牌旗下盲盒公仔、百星瑞的Kimmon盲盒、三丽鸥家族成员之一卓大王旗下的ZZoton友谊公仔系列盲盒等新锐潮玩IP产品,通过多元化品类+国际IP热度及名气,弱化海外消费者信任壁垒,打响MINISO品牌在海外市场影响力。

据上市公司量子之歌VP和TK观察介绍,MINISO已经向他们订购了超过万件的wakuku盲盒产品,目前在TikTokShop首批到货的wakuku已基本售罄,潮玩产品在TikTokShop目前的需求量超乎想象。

从2024年营收数据情况来看,MINISO整体实力是要高于泡泡玛特的,但MINISO营收主要源自于线下门店营销,在线上电商领域,特别是TikTok电商板块,MINISO暂时与泡泡玛特之间存在一定差距。所以在海外电商版图较量这块儿,短期内MINISO想超越泡泡玛特实非易事,毕竟泡泡玛特原创IP影响力已成型,MINISO多元化品类运营模式虽然可以分流具有“多担”属性的泡泡玛特的消费人群,但难以撼动泡泡玛特在其“唯粉”心中的位置,泡泡玛特核心用户调研显示,68%的消费者会因IP情感共鸣重复购买,而MINISO联创IP用户中,仅23%为品牌忠诚客群,原创IP在用户心智中的壁垒短期内很难被联创突破,MINISO若有意超越可能还需要加大在运营方面的策略投入。

MINISO能否超越泡泡玛特的关键点在于IP运营能力,泡泡玛特的核心竞争力在于IP孵化,但原创IP的生命周期与更迭速度相对较慢,单一的IP热度下滑可能会引起整体销售业绩下滑。而MINISO更擅长IP联名,通过将IP融入日常生活消费品设计以实现快速变现,但联名IP会弱化自身品牌名气以及影响力,无法形成独有的品牌化壁垒,且频繁上架联创IP也会降低消费者对其产品的吸引力,这也就是现在MINISO选择孵化自有IP的原因之一,从IP运营上,二者各有优缺点,如何维持IP的长期可持续性可能会是二者竞争胜负的关键所在。

其次优先输出“文化价值”的一方将会掌握竞争决胜点,能将IP“视觉符号”升级为“文化形象”的企业才会在潮玩产业竞争中掌握话语权,当前MINISO与泡泡玛特的共同短板就在于IP开发仍停留在“形象IP”阶段,尽管Labubu、Molly等设计已形成强视觉识别以及情感载体,但相较于漫威的超级英雄、迪士尼通过长篇电影构筑IP世界观、万代旗下火影忍者通过漫画连载构建的成长内核,两者的IP仍缺乏系统化的叙事支撑与价值观承载,本质上仍是靠“设计吸睛的视觉产品”而非“靠故事留人的文化符号”。好看的皮囊千篇一律,有趣的灵魂万里挑一,这种重形象而轻叙事的开发逻辑终将面临审美疲劳以及情感连接断连的挑战,若之后未有所改变,恐怕会被淹没在快速更迭的潮玩历史长河之中。

从短期看,在海外市场上,MINISO的联名IP拼盘模式尚且没有超越泡泡玛特原创IP构建的差异化品牌竞争力,但若泡泡玛特之后仍无法在IP叙事上有所突破,那在长期竞争中也将会面临被其他新锐IP取代的风险。潮玩IP竞争到了后期是需要靠潮玩企业将其IP从玩具身份升级为消费者生活中不可分离的“阿贝贝”,构建文化价值层面的情感共鸣。

TK观察认为,近期泡泡玛特高层股票套现事件对品牌的影响还是不小的,能否一路高歌还要看消费者是否愿意持续买单,双线渠道布局更加完善的MINISO,未来是否有机会用更多的“新潮玩IP”取代泡泡玛特的地位,在TikTokShop和其他海外渠道,MINISO能否后发制人,各位看官有何感想呢

TikTok运营干货包

TikTok运营干货包 TT123公众号

TT123公众号 TT123视频号

TT123视频号

TT美国卖家交流群

TT美国卖家交流群

TT欧洲卖家交流群

TT欧洲卖家交流群

TT东南亚卖家群

TT东南亚卖家群