半月涨幅千元!印尼海运两轮“涨价潮”,200种原料成本飘红

1584

1584上涨400元!印尼开斋节后再接涨价潮

中东局势冲击波,直达东南亚供应链

“炮火一响,油价跳涨”。此前,东南亚电商观察曾关注到美伊冲突对东南亚跨境电商行业的潜在影响,如今,这些影响已从行业预判,变为全行业必须直面的现实压力。

而作为东南亚电商市场“风向标”的印尼,本就因斋月出货旺季而供需高度紧张,如今更是首当其冲,成为本此供应链动荡中反应最为剧烈的市场之一。

开斋节后海运价格再起飞

“斋月假期回来海运成本还要再涨!”

“是的,整柜要涨几十条。”

“普货都得涨个几百”

近期,有印尼站卖家收到货代通知:开斋节假期结束后,印尼海运运费将迎来新一轮大幅上调,整柜报价至少上涨 50-60条。

有卖家算了一笔账:按常规整柜装货量测算,涨价成本平摊到散货,卖家承担的运费要增加400元人民币;但实际操作中,受货物尺寸、装柜效率限制,实际平摊后的散货涨价幅度可能会更高。

更扎心的是,这已经是斋月以来第二轮成本暴击,本月初,部分物流服务商的普货报价,已从原先的1800元 / 方上调至2000元 / 方。这背后,是多重因素叠加下,印尼海运市场供需矛盾的持续激化。

💹 季节性供需失衡

受斋月大促影响,印尼市场在3月上旬积压了大量订单,需要在下旬集中出货,导致货量出现爆发式增长。船公司随之收紧舱位,空班情况大幅减少,供小于求,运价自然持续走高。

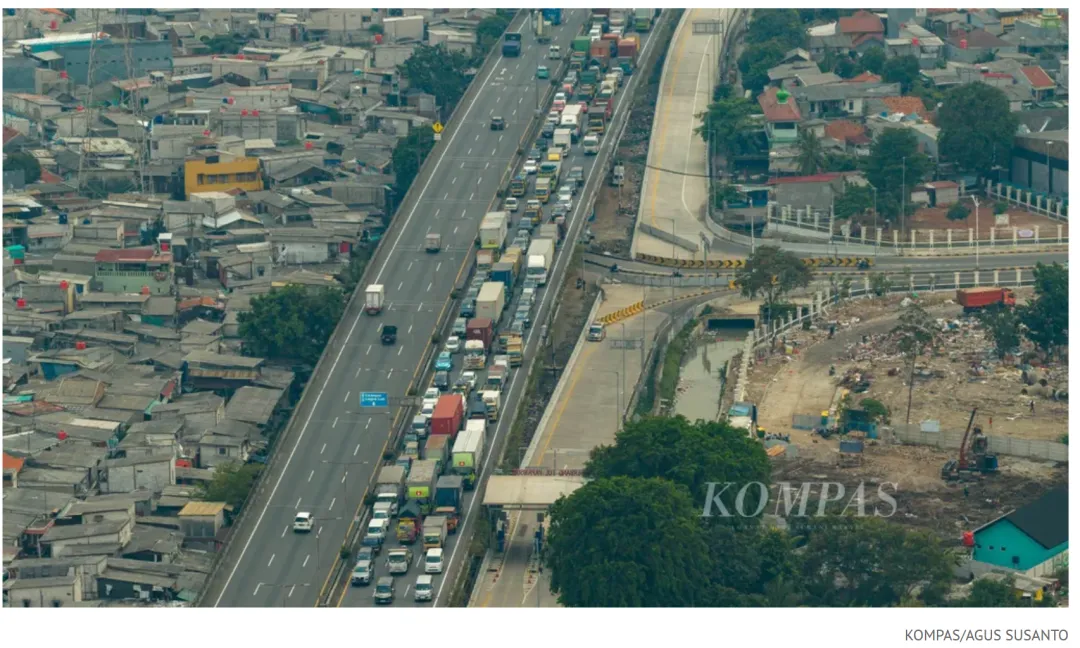

同时,为应对开斋节返乡潮,印尼政府在3月13日至29日期间对三轴及以上重型货车实施道路限行,直接限制了港口集疏运的效率,集装箱周转变慢,进一步推高运输成本。印尼全国进口商协会(AIMRI)表示,在开斋节假期期间,可能有多达4万至5万个集装箱会被滞留。

*开斋节后港口公路拥堵几乎成为常态

图源:KOMPAS

同样的情况也出现在泰国市场。有货代表示,随着泰国泼水节临近,3月迎来出货高峰,泰国航线已处于爆舱状态;而越南航线则受到泰国共舱、同船挂靠的带动,胡志明港舱位资源同样紧张,不少船公司的舱位已经排到了月底。根据宁波航运交易所的最新数据,泰越航线运价指数为976.0点,较上期涨幅22.2%,是本期波动最大的航线。

🏢 海关政策收紧

自印尼海关、税务腐败丑闻曝光,涉事高层落马,多个当地头部货运与清关机构涉案其中。在高压监管基调下,印尼港口查验率直线飙升,直接导致目的港通关效率下降、货物滞留风险上升。

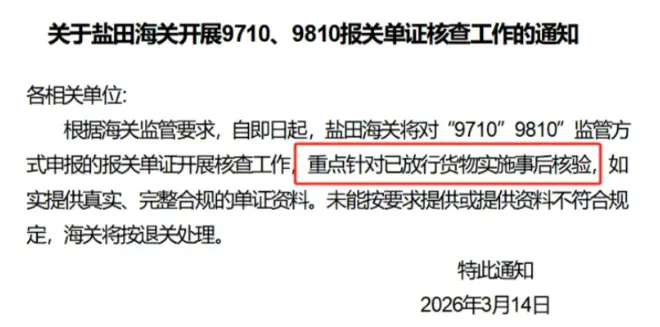

国内华南港口的查验力度也在升级。近期盐田港区、南沙港重点聚焦“跨境电商B2B直接出口”(9710)和“跨境电商出口海外仓”(9810)模式发起严查。其中,盐田口岸重点针对已放行货物实施事后核验(DR模式),最长追溯期长达三年,一旦被抽查,卖家需提供包括店铺后台截图、销售页面、海外仓协议、库存证明、银行流水及真实订单等全套资料。

图源:网络

不论是目的港还是起运港,大量柜子卡在报关与查验环节,可用舱位变少,供需进一步失衡,运价被迫走高。

📍 地缘政治冲突

这是本轮涨价最核心的外部驱动因素。

由于关键能源航线——霍尔木兹海峡通行不畅,全球原油价格近一月来持续走高,作为海运“血液”的燃油价格随之攀升。为了抵消运营成本,多家航运联盟已形成调价共识,基础运费与各类附加费同步上涨成为行业普遍动作,并且这一现象不仅限于远洋运输,也波及到了跨境短途航运。

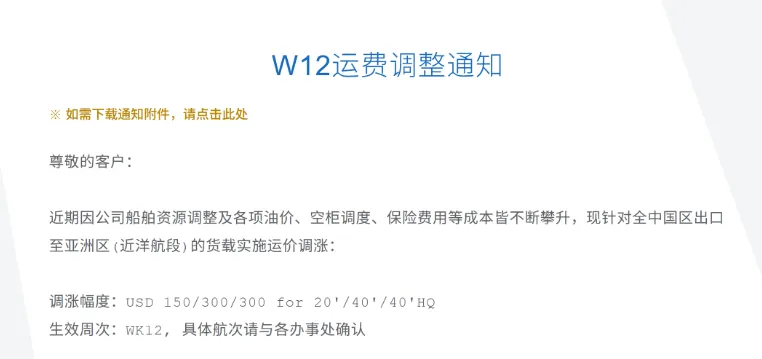

例如,有“亚洲运费市场风向标”之称的万海航运,宣布将于2026年4月1日起对其亚洲航线加收附加费,按每标准箱100 美元和每高箱200 美元收取。

图源:万海航运

此外,为规避风险,不少途径中东的航线被迫调整航程、选择远距离绕行,导致集装箱回流效率大幅下降,运力紧张的后果间接支撑印尼航线运价维持高位。

不断升级的战争实际上也粉碎了今年红海全面重新开放的希望,大量原本通行红海的货轮被迫改道,并经新加坡中转分流,直接挤占了东南亚近洋航线的舱位资源。

不仅是印尼,整个国内至东南亚的外贸体系都在高喊“涨价”。

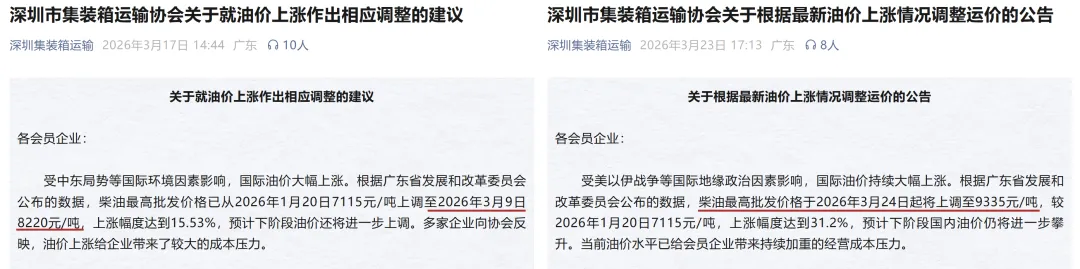

在国内集装箱港口,燃油成本上升给集装箱运输企业带来了显著的经营压力。根据深圳市集装箱运输协会的最新公告,柴油最高批发价从2026年1月20日的7115元 / 吨,涨至3月9日的8220元 / 吨;仅半个月后(3月24日),再度上调至9335 元 / 吨。短短15天内价格上涨1115元 / 吨,近两个月累计涨幅高达31.2%。

图源:深圳集装箱运输公众号

然而这一波涨幅还不是最终上限,公告中透露,预计下阶段国内油价仍将进一步攀升。

与此同时,菲律宾、越南、泰国等国家的拖车司机,正经历着几乎相同的成本困境。由于东南亚市场近80%的原油依赖进口,部分地区已经出现加油站断供,三轮车及卡车司机面临无油可用、被迫停工的局面。

在泰国,“油荒”导致原本仅需1–2天的运输任务,如今因排队加油被迫延长至4–5天。还有企业主表示,加油站价格与中间商报价每升相差竟达10泰铢以上,若政府不尽快干预,物流系统可能面临崩溃,进而导致工厂停工和商品短缺。

*泰国民众排长队加油

图源:Channel 7 HD

油价上涨的冲击早已不止于运费层面,更带动塑料、纸箱等石油衍生品的原料价格同步走高,超200种原材料出现不同程度调价。

据央视专题报道,有塑料加工企业负责人透露,上游原料涨幅接近60%,直接导致企业生产成本攀升50%–60%。市场上恐慌情绪蔓延——下游怕断货,拼命补库存;上游看涨,反而捂货惜售……两者相互作用,直接催化出“越涨越买”的循环怪圈。

图源:央视财经

越南方面,纺织服装行业同样陷入两头承压的困境。越南多家外贸服装厂反映,面料等原材料成本上涨 8%–18%,单个集装箱物流成本增加4000–5000 美元,与此同时,海外主要市场的消费购买力却持续走弱,企业利润被大幅挤压。

油价这把火从上游能源一路烧至下游产业链,各环节成本轮番上涨,跨境卖家想要守住最后的利润空间,堪称举步维艰。更令人无奈的是,外部成本“暴击”不止,市场上仍有不少卖家选择赔本赚吆喝,靠价格优势维持单量,进一步压缩了整个行业的盈利空间。

但盲目跟风低价,只会让自己陷入更深的利润陷阱,不妨换个思路:优先调整备货节奏、合理规划船期以降低物流成本,同时与供应商锁定长期原料价格,减少油价波动带来的冲击;在定价上更要理性核算全链路成本,避免因盲目保持价格竞争力而亏本。

毕竟,对于跨境卖家而言,这场搅动全球供应链的风波之下,比拼的不再是谁跑得更快,而是谁能在风暴中撑得更久。