净利润暴跌73%!深圳大卖9个月只赚了4940万

1899

18992025 年跨境电商前三季度财报季如期而至。

深圳上市大卖华凯易佰也在其中,财报数据显示,今年前三季度其营收实现增长,但利润端却出现大幅下滑,呈现 “增收不增利” 的态势。

1

华凯易佰整体业绩下跌73.9%

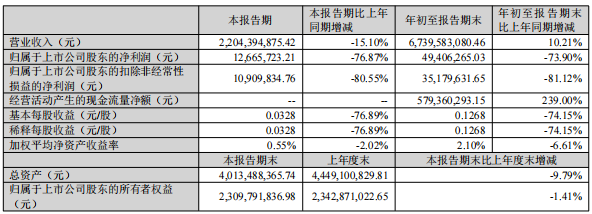

华凯易佰财报数据显示,公司前三季度实现营业总收入 67.40 亿元,同比增长 10.21%,但归母净利润 4940.63 万元,同比下降 73.90%。实现扣除非经常性损益后的归属于上市公司股东净利润 3517.96 万元,同比下降 81.12%。

其中,华凯易佰第三季度营收为 22.04 亿元,同比下降 15.10%;净利润为 1266.57 万元,下降 76.87%。

成本端的压力更为直观,华凯易佰前三季度营业成本同比增长 14.32% 至 45.35亿元,各项费用合计 21.17 亿元,同比增长 11.67%,双重挤压下盈利能力持续弱化。

不过值得关注的是,公司现金流表现亮眼,在报告期末的总资产达到了 40.13 亿元,其中应收账款为 4.53 亿元,经营活动产生的现金流量净额高达 5.79 亿元,自由现金流占收入比例达 3.71%,在行业内处于领先水平。

华凯易佰的业绩波动,主要来源于外部政策变动与其内部库存施压。

一方面,2025 年海外市场政策调整频繁,跨境电商合规要求升级,叠加行业竞争持续加剧,国际贸易摩擦风险上升,华凯易佰为提升抗风险能力主动优化业务架构,阶段性聚焦资产质量提升,导致营收增速放缓。

另一方面,收购通拓科技后的整合仍在推进,公司同步实施库存优化管理计划,通过促销清理低效存货,推动库存结构向健康转型;

截至本报告期末,库存规模已降至 12.66 亿元,较 2024 年末下降 30.38%,库存压力逐季缓解,但短期促销力度加大与仓储物流费用上升,直接拖累了利润表现。

此外,亚马逊渠道依赖问题尚未根本缓解,上半年公司通过亚马逊实现的销售收入占比超 60%,其他第三方平台占比均不超过 5%,尽管在 TikTok、Temu 等新兴平台积极布局,但短期内仍难以撼动核心平台的影响地位。

在传统铺货型大卖遭遇转型瓶颈之际,行业分化下的另一种增长路径正在显现——聚焦垂直赛道、以技术创新为核心驱动力的企业正迎来高速增长期,道通科技的前三季度业绩预告便印证了这一趋势。

2

道通科技前三季度净赚超7亿

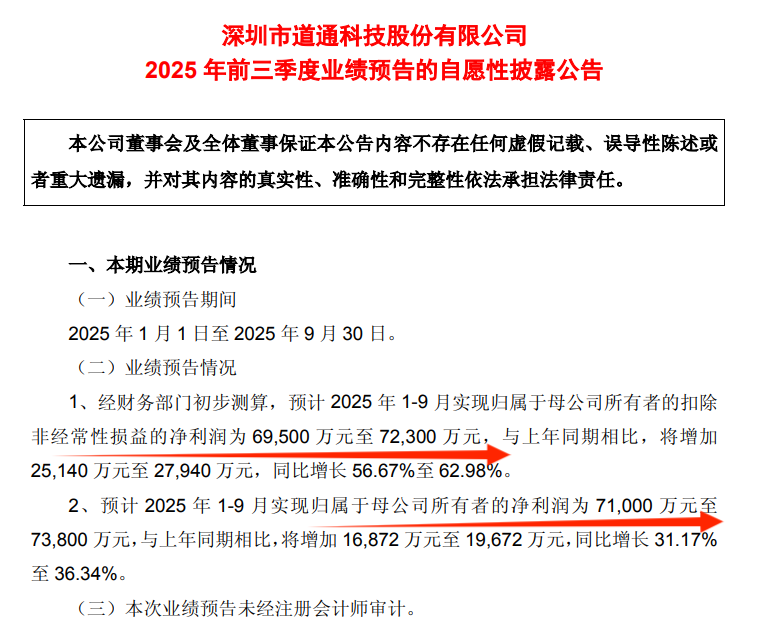

近日,道通科技发布 2025 年前三季度业绩预告,预计前三季度归母净利润为 7.10 亿元至 7.38 亿元,与上年同期相比将增加 1.69 亿元至 1.97 亿元,同比增长 31.17% 至 36.34%;

扣非后净利润更是同比大增 56.67% 至 62.98%,预计达到 6.95 亿元至 7.23 亿元。从数据来看,公司主营业务盈利能力强劲。

道通科技的高增长,离不开其精准的战略布局与技术赋能。

作为 2004 年成立的深圳本土企业,道通科技深耕汽车智能诊断、TPMS、ADAS 及新能源充电桩等垂直领域;2020 年公司在科创板上市;

2021 年,公司前瞻性地对海外新能源充电业务进行战略布局,专注于为客户提供智能充电网络解决方案、一站式光储充能源管理解决方案。目前已成长为全球汽车后市场智能综合诊断检测领域的头部企业。

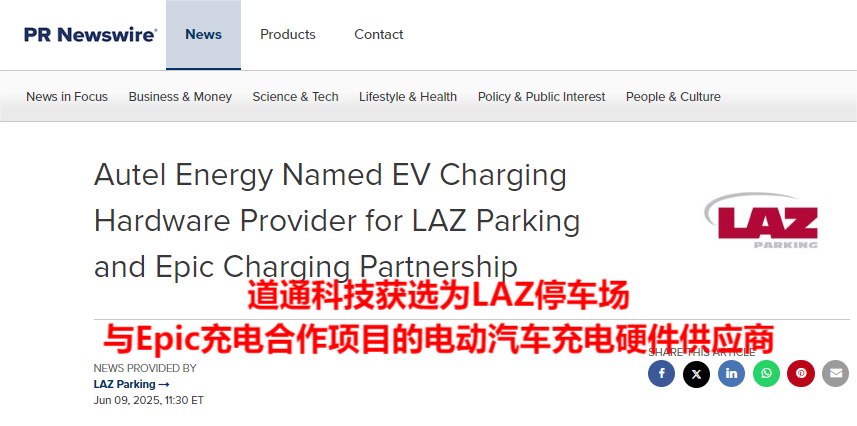

# 线上渠道方面,其通过亚马逊、eBay 三方电商平台拓展线上业务,数字维修产品为主要销售品类,并结合 AI 技术提升运营效率。2023 年 Prime Day 期间,道通科技登顶亚马逊美国站、加拿大站汽车充电桩类目热销榜,完成从“新入局者”到“品类冠军”的跨越。

# 在技术层面,公司持续深化 AI 多模态语音大模型与 AI Agents 在核心业务中的应用,具备 AI 特性的数字维修新品获得全球客户高度认可,其中 TPMS 产品持续保持高速增长,成为业绩增长的核心引擎。

# 市场拓展同样表现亮眼,北美和欧洲是公司的主要收入来源,今年上半年北美地区实现收入 12.1 亿元,同比增长 25%,占总营收的比重超过 51%,是公司第一大海外市场;欧洲市场实现收入 4.3 亿元,同比增长 32.61%,增速领先于其他区域;

在今年第二季度,道通科技在美国多户住宅 L2 充电总市场份额超过 30%,超越特斯拉,拿下第一名的成绩,彰显了其在垂直领域的硬核竞争力。

从华凯易佰的转型阵痛到道通科技的逆势增长,2025 年前三季度的跨境电商行业正经历深刻的结构性变革。

在全球贸易环境复杂多变、合规要求不断提升的背景下,单纯依靠“铺货模式”的增长路径已难以为继,而聚焦垂直品类、以技术创新提升产品附加值、深耕核心海外市场的企业,正逐渐占据竞争优势。

未来,跨境电商行业的分化或将进一步加剧,技术赋能、品类聚焦与合规运营,将成为企业穿越周期、实现可持续增长的关键所在。