一年进账16亿,手电筒大卖要上市了

54

54深圳手电筒大卖傲雷科技,决心不再低调。

6 月 9 日,傲雷科技向深交所创业板递交的 IPO 申请获正式受理,拟募资 12.3 亿元,由广发证券保荐。

这家在消费级移动照明赛道深耕近二十年出海老兵,依托自有品牌 Olight 从代工厂逆袭行业隐形冠军,把小小一个手电筒做成年入 16 亿的大生意。

如今,带着这份营收、净利双双稳健增长的亮眼成绩单,傲雷科技能否成功叩开梦寐以求的 IPO 大门?

1

小众赛道跑出又一隐形冠军

全球移动照明赛道,正处于蓬勃发展期。Verified Market Research 的数据显示,2024 年全球消费级移动照明市场规模约为 29.45 亿美元,预计将以 6.90% 的年复合增长率增长至 2032 年 50.37 亿美元。

作为其中的领头羊之一,傲雷科技科技早已在这片小而美的赛道深耕近二十年。

成立于 2007 年的傲雷科技,最初只是一家为海外品牌提供代工生产服务的企业。然而没有自主品牌,出海终归只是雾里看花,既无法直接触达终端用户,市场话语权也无法掌握在自己手中。

面对长期代工带来的利润微薄、缺乏核心竞争力等困境,傲雷科技做出了一个改变命运的决定:全面终止代工业务,打造自主品牌并转型跨境电商。

2015 年,傲雷科技首个自有品牌 Olight 正式诞生,以亚马逊为起点开启了漫漫转型路。

这样壮士扼腕 All in 品牌的决心,实际上在最初付出了不小的代价:傲雷科技初入亚马逊因竞争激烈加之经验匮乏而水土不服,导致短期内订单断崖暴跌,现金流一度承压。

在此境况下傲雷科技又果断做出了一个至关重要的抉择:押宝独立站。品牌方舟了解到,其创始人带队亲赴美国实地调研,从 0 开始搭建品牌独立站。而事实证明,这一次傲雷科技赌对了——Olight 独立站上线仅三天便斩获 10 万美金订单。

图源:傲雷科技

至此,傲雷科技正式确立了亚马逊+独立站双轮驱动的品牌路线。

作为全球最大的电商平台,亚马逊凭借庞大的用户基础和成熟基建生态,为傲雷提供了快速渗透市场和规模化扩张的最佳土壤;而独立站则依托直连用户的商业模式,作为傲雷深耕品牌的大本营,用于品牌形象塑造、深度用户运营和私域流量沉淀。

Similarweb 的数据显示,2026 年 5 月 Olight 独立站月访问量高达 180 万+,用户规模体量稳居行业行业头部。此外亚马逊同样形成了成熟的爆款矩阵,常年霸榜手电筒、露营灯等细分类目 Best Seller。

当多数跨境大卖还沉湎于亚马逊红利井喷的温柔乡,高度依赖单一渠道时,傲雷已然搭建起亚马逊卖货——独立站圈粉——反哺线下的多元渠道网络,成功突破了制造业传统线下销售的固有桎梏,实现对美国、德国、澳大利亚、日本等 100 多个国家及地区的触达。

招股书显示,截至目前傲雷科技主营品类包括 EDC 手电、户外手电、头灯、露营灯等多个类目,覆盖移动照明、专业照明、户外露营、应急救援等细分场景。

图源:傲雷科技

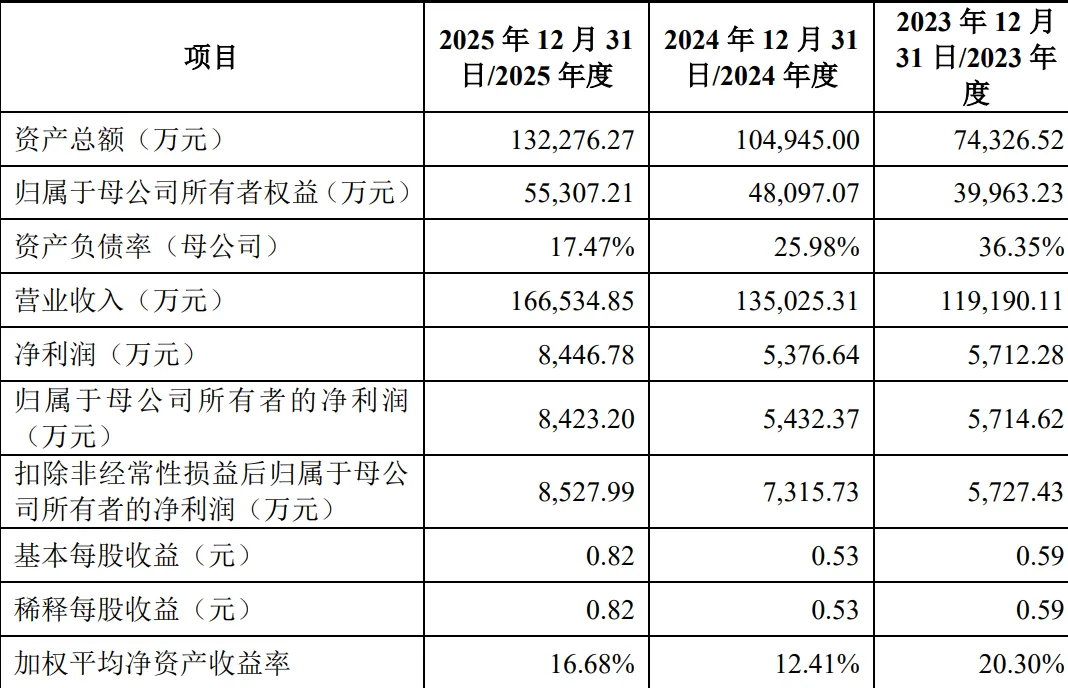

2023~2025 年,傲雷科技实现营收 11.92 亿、13.5亿、16.65 亿;实现净利润 5712 万、5376.64 万、8446.78万,年复合增长率分别为 18.20% 和 22.02%,整体业绩表现和盈利质量都呈现出强劲的势头。

从代工附庸到华丽转身全球化品牌,如今带着不止于移动照明隐形冠军的野心,傲雷科技再一次叩响了 IPO 的大门。

2

双轮驱动模式失衡

早在 2023 年,傲雷科技便对 IPO 发起冲击。

公开信息显示,在 2021 年完成 3000 万元 A 轮融资后,傲雷科技于 2023 年正式启动 A 股 IPO 辅导,保荐机构为中国国际金融股份有限公司。彼时的傲雷科技已然迈入十亿俱乐部,在资本市场开始崭露头角。

不过在此之后,傲雷科技的上市进程却沉寂多年,直到 2026 年 1 月更换保荐机构后,整装待发后再度起航,并于 6 月 9 日通过深交所的 IPO 受理。

此番谋求上市,是傲雷科技经过深思熟虑后做出的审慎决策。在招股书中,傲雷给出了五大战略目的:拓宽融资渠道、完善治理结构、建立长效激励机制、吸引并留住核心人才、以及提升品牌影响力。

图源:傲雷科技

虽然业绩曲线足够动人,但傲雷科技并非高枕无忧。上市,实际上是其内外挑战及隐忧下的必然选择。

首当其冲的,便是其赖以生存的亚马逊+独立站双轮驱动模式。

根据招股书披露的数据,傲雷科技亚马逊收入占比从 2023 年的 41.72% 增长至 2025 年的 54.17%,同期独立站收入占比则从 45.39% 降至 30.23%。

一边是亚马逊依赖症逐年加重,另一边则是品牌独立站的日益萎缩。随着天平逐渐失衡,傲雷科技也开始陷入高度依赖单一渠道的跨境电商通病之中。

在行业品牌化升级成大趋势,老牌出海大卖纷纷重押独立站并积极分摊风险的大环境下,这种“开倒车”并不是一个好现象。

这种把太多鸡蛋装在一个篮子里的风险,也在成本结构上得到了明确体现。

招股书显示,傲雷科技2025年销售费用达达 5.19 亿元,同比增长 29.1%,其中平台服务费从 0.77 亿元翻倍增长至 1.34 亿元。

更大的吞金兽是水涨船高的存货规模。报告期内,傲雷科技存货账面价值分别为 2.06 亿、2.14 亿、以及 2.67 亿,占当期流动资产比例分别为 40.05%、34.25% 和 41.93%。

销售成本以及存货规模的持续走高,也导致傲雷科技现金流承压,2025 年经营活动产生的现金流净额仅有 0.79 亿元,较之上一年同期下跌了近 30%。

诚然,亚马逊凭借庞大的流量基础和成熟的电商生态,成为傲雷科技高效的销量引擎,但也意味着要受限于平台规则及政策;而独立站虽然自由度更高,但同样面临着重资产、重运营、获客难的天花板。因此如何在二者之间找到平衡点,也成为横亘于傲雷面前的一大难题。

但傲雷科技面临的困局不仅仅是渠道之困,过度集中的产品机构同样成为桎梏其长期可持续增长的枷锁。

根据招股书资料,手电产品为傲雷科技的绝对业务核心,2025 年贡献收入 11.14 亿元,占总营业务收入的 66.98%。夹灯、头灯等类目虽然增长有限,但目前贡献的收入尚十分有限。

图源:傲雷科技

从行业整体市场现状来看,消费级移动照明产品赛道现阶段的规模体量相对较小,但存量竞争正在不断加剧。在此境况下,傲雷科技继续开辟新的增长点,以应对未来可能面临的增长天花板。

无论是渠道之困还是产品之痛,都清晰传递出一个讯号:傲雷科技必须进一步提升综合竞争力,迎战日益激烈的市场厮杀。而上市,便是其提前储备弹药,补足渠道、产品、资金等多方短板的关键路径。

3

走出移动照明舒适区

按照 2024 年的营收规模计算,傲雷科技在全球消费级移动照明行业的市场占有率约 6.52%,稳稳跻身行业头部梯队。

当前,全球消费级移动照明市场呈现出中低端产能集中、高端品牌分散的格局。以傲雷科技、朗恒照明、希脉创新等为代表的头部企业依托技术、渠道、供应链等优势在市场中形成势均力敌的竞争态势,而其余非头部企业以中小规模为主,尚未形成显著的规模效应。

但与此同时,市场挑战加剧也是不争的事实。如今,全球照明市场已进入存量博弈阶段,一方面是全球经济增长放缓和地缘政治冲突,推动市场需求趋于疲软;另一方面则是国内低端产能过剩,导致价格战蔓延至海外,进一步压缩了行业整体利润。

在这样的大环境下,傲雷科技要想成功上市,仅仅靠手电筒支撑起估值和资本市场的预期是远远不够的。

傲雷科技当然也深知这一点。不甘心于只做一个手电筒品牌的它,近几年来一直致力于大力发展夹灯、头灯、露营灯、氛围灯、自行车灯及周边配件等产品,从移动照明拓张至更多领域。

如今,傲雷科技的产品正在渗透多元化的细分场景,深入大众日常生活的方面。在户外场景,产品广泛覆盖户外徒步、露营、骑行、设备检修、野外搜救、巡逻狩猎等领域;面向家庭场景,则打造 ArkPro 系列多功能工具以及 Sphere 系列智能氛围灯,满足嘉应安全防护、应急准备等多重需求。

但傲雷科技的野心显然不止于此。为了进一步拓宽品牌边界,其大胆跳出移动照明这一舒适区,将触角伸向了厮杀更激烈、有着安克等明星平坐镇的充电领域。

2024 年 8 月,傲雷科技正式进军智能充电赛道,旗下品牌 Olight 推出的三合一智能充电设备 Ostation X 在上线 Kickstarter 后便引起市场热烈反馈,最终募集金额 100 万+,远超最初预期。

图源:傲雷科技

此番众筹试水也为傲雷科技布局智能充电领域开了个好头。2025 年,Olight 携 Ostation 2 电池充电仓卷土重来,凭借技术以及性能的全新升级再次赢得市场认可,最终众筹金额突破 200 万美元。

依托移动照明领域的深厚技术积累及市场经验,傲雷科技迅速找到了一条切入电池充电与能源管理的新路径,品牌边界得以实现从手电筒到智能充电设备的拓宽。

现阶段,傲雷科技在智能充电场景尚只是起步阶段,能否复刻移动照明的成功,还需要等待时长的长期验证。但不可否认的是,在智能充电以及更多细分场景的试水,为傲雷科技开辟第二增长曲线带来了更多可能性。

移动照明对于傲雷科技而言只是起点,未来的战场,属于更广阔的智能生态领域。

从代工厂华丽转身全球品牌,从深耕小众垂直类目到成长为细分赛道隐形冠军,如今站在 IPO 大门前的傲雷科技,渴望在资本输血下讲述更性感的增长故事。

但最终能否经受住资本的审视和考验,还需要交给市场来回答。