中国卖家,撑起ManoMano平台的“半边天”

90

90近年来,一批中国卖家,在欧洲电商平台 ManoMano 实现了快速增长,并撑起了这一平台的“半边天”。

致欧(家具家居)、司顺(DIY 工具)就是其中的典型代表。

ManoMano 是一个专注于“DIY 工具+家居园艺”方向的垂直电商平台,目前,覆盖了五个站点(法国、德国、意大利、西班牙、英国)。

近 3 个月(2026 年 2 月-4 月),ManoMano 多个站点合计吸引了超 5000 万的用户访问。其中,主站点法国的月活用户,超过了 1100 万。

一直以来,ManoMano 主要依托本土卖家,来服务欧洲消费者。

然而,随着亚马逊、eBay、Temu 等综合电商平台,不断强化工具、园艺和家装等业务,持续压缩 ManoMano 的空间。

为此,ManoMano 不得不进一步“向外求”,每年向中国卖家开放一定的入驻名额,以强化供应链,丰富平台 SKU,提高用户粘性。

目前,一批已经入驻的中国卖家,已经取得了初步进展。一位主营智能园艺入驻 ManoMano,单月 GMV 很快突破 50 万欧元,另一位专注高端家具品类的卖家,年销售额也超过了 300 万欧元。

中国卖家,正在 ManoMano 上撑起“半边天”。

1

中国供应链,补足ManoMano的短板

2013 年,两位热衷于 DIY 的法国年轻人,搭建了一个专门售卖电钻、螺丝刀等家装 DIY 工具的电商网站 ManoMano。

两人之所以创立 ManoMano,是因为他们看到了欧洲 DIY 市场的重大机会。

欧洲的人工费很高,从粉刷墙面、修理电器,到搭建花园木棚,大多数家庭选择自己动手,而不是雇人代劳,因为雇人实在太贵了。

以德国为例,普通工匠的时薪可达 40 欧元-80 欧元,而电气或管道安装等专业工作,时薪可达 100 欧元,且不包括材料费。

高昂的人工成本,催生了一个巨大的 DIY 市场。

彼时,线下购买的装修材料和工具,普遍存在种类和规格有限,导购人员专业性不足等问题,导致消费者很难快速找到合适的产品。

在这一背景下,ManoMano 诞生了。

2014 年,ManoMano 上线仅 6 个月,就实现了百万欧元级的销售额。此后,其业务迅速扩大至法国、西班牙、意大利、英国、德国和比利时六个国家。

ManoMano 跟着欧洲 DIY 市场一起成长。

截至 2024 年,欧洲 DIY 的市场规模约 3880 亿欧元,ManoMano 借着市场的东风,在十多年间,成长为欧洲头部的“DIY+家居园艺”的电商平台,被称为“DIY 界的亚马逊”。

近年来,在亚马逊、eBay 等巨头夹击之下,ManoMano 也持续发力,主动补足供应链能力,尤其重视从中国卖家获得支持。

2021 年,ManoMano 正式成立中国招商团队,持续招募中国卖家。

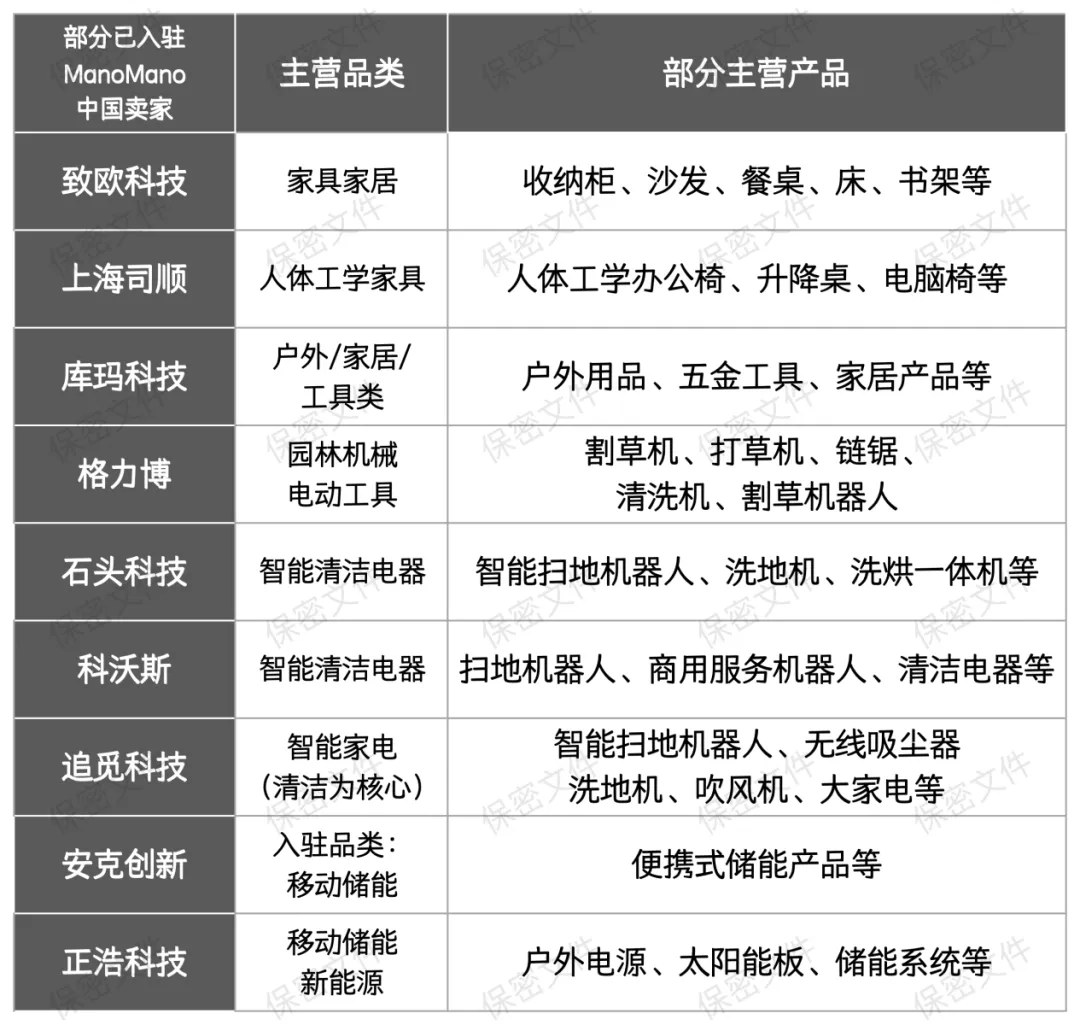

ManoMano 围绕自身品类结构,有策略地招募了一批中国卖家,包括家居园艺类的致欧科技、上海司顺;智能清洁家电类的石头科技、追觅科技;移动储能类的安克创新、正浩科技等。这些卖家的主营产品,正对应着 ManoMano 需要补充的品类。

这批卖家在 ManoMano 的收入持续上升。

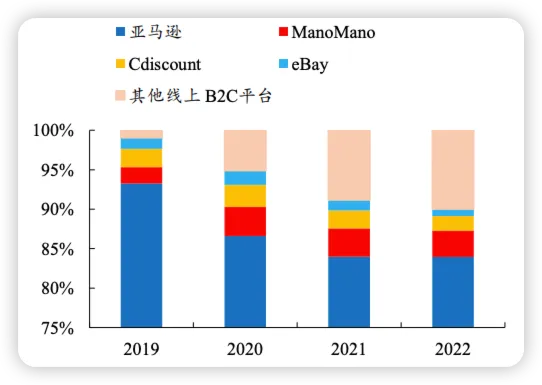

以致欧科技为例,早在 2019 年-2022 年,ManoMano 在致欧线上 B2C 销售额的占比,持续提升,成为仅次于亚马逊的销售渠道。仅在 2022 年,致欧在 ManoMano 上的销售额,达到了 1.44 亿元人民币。

背靠大量成熟产业带的中国卖家,具有天然的优势,为 ManoMano 提供了巨大的支撑。例如,佛山和东莞聚集了丰富的家居建材企业,以宁波、台州、安吉为代表的城市,汇集为华东园艺产业带,还有浙江永康五金产业集群、顺德小家电产业带等。

在中国产业带和中国卖家的支撑下,ManoMano 平台的品类,从最初的 DIY 工具类目,逐步扩展至大家居全品类,覆盖 DIY 装饰、花园园艺、室内家具、灯具照明、厨房卫浴、宠物用品、建材与家电等多个领域。

为了进一步夯实供应链根基,ManoMano 进一步向中国卖家开放了入驻入口。

在 2026 招商政策中,ManoMano 对中国卖家增加了招商名额。

在入驻门槛上,ManoMano 更偏向“已有运营和销售能力”的卖家。例如,入驻卖家至少拥有 1 家其他欧洲电商平台精品店铺。亚马逊欧洲站店铺月销售额需 3 万欧元以上,或者,其他欧洲平台单月业务流水 5 万欧元以上。店铺评分需 3.5 分以上,评论数不少于 50 条。对于仅做美国市场的卖家,ManoMano 只接受品牌卖家。

在押金和保证金方面,ManoMano 不收押金和保证金,但收取一定的月租费用和类目佣金。诸如法国、德国、西班牙、意大利站点月租为 115 欧元,英国为 99 英镑,部分 B2B 店铺或使用官方仓的卖家,可以免月租。佣金则根据类目划分,例如,小家电约 15%,大家电约 12%,普通商品约 20% 等。

在履约方面,ManoMano 将“本地发货”作为硬性条件。卖家必须从欧盟本地仓发货,或者使用 ManoMano 官方仓,以保证消费者的配送体验。平台要求下单后 3 个工作日内发出,整体妥投时间不超过 7 个工作日,同时需要在 1 个工作日内完成客服响应。

ManoMano 本身具有较强的履约能力。

其在法国和意大利自建了 ManoExpress 官方仓,仓储面积约 10 万平方米。使用官方仓的卖家,可实现 48 小时内快速配送,同时获得更高的搜索排名与专属配送标签。

对比亚马逊 FBA,其整体物流成本约低 25%。卖家通过法意两仓,一份库存可以辐射法、德、意、西、比五个国家,这在一定程度上,降低了中小卖家初入欧洲市场的运营复杂度。

2

ManoMano的角逐战

近年来,ManoMano 不得不卷入与亚马逊、eBay、Temu 之间的激烈角逐战之中。

欧洲规模约 3880 亿欧元的 DIY 市场中,线上市场占比仅约 17%(约 660 亿欧元)。在这部分线上市场中,亚马逊的表现尤为突出。2024 年亚马逊在欧洲 DIY、家居及园艺的线上市场份额达 15%,占总市场销售额近三分之一,位居榜首,其次为 eBay(占比约 6.33%),接着实体零售巨头 Leroy Merlin(占比约 3.6%)。

ManoMano 一边要面对亚马逊、eBay 等综合平台的流量压制,另一边要面临拥有庞大线下门店体系的 Leroy Merlin、Kingfisher 等的竞争。

以 Leroy Merlin 为例,它和 ManoMano 的品类结构几乎没有差异,均覆盖工具、园艺、建材、卫浴、家具等 DIY 与家装核心领域。但两者的主要区别在于,Leroy Merlin 走的是“线上平台+线下门店”相结合的模式,而 ManoMano 是纯线上电商平台。

实际上,ManoMano 在线上市场,也没有超越 Leroy Merlin。

近 3 个月(2026 年 2 月-4 月),Leroy Merlin 的法国主站点,吸引了约 8863 万用户访问,是 ManoMano 法国站的近 3 倍。

Leroy Merlin 母公司 Adeo,在全球 20 个国家拥有超 1000 家线下门店。其中,仅 Leroy Merlin 品牌自身就拥有约 400 家门店,主要分布在法国、西班牙、意大利等欧洲核心市场。这些门店不仅承担销售功能,更具有品牌展示、用户咨询以及高效的线下履约能力。

截至 2023 年,Leroy Merlin 在法国 DIY 市场份额约 37.4%,销售额达 108 亿欧元,占法国市场近三分之一的份额。

在强敌环伺的背景下,ManoMano 将更需要中国卖家,为其提供更深厚的供应链支撑。