千亿“雪王”,加速卷向海外

1832

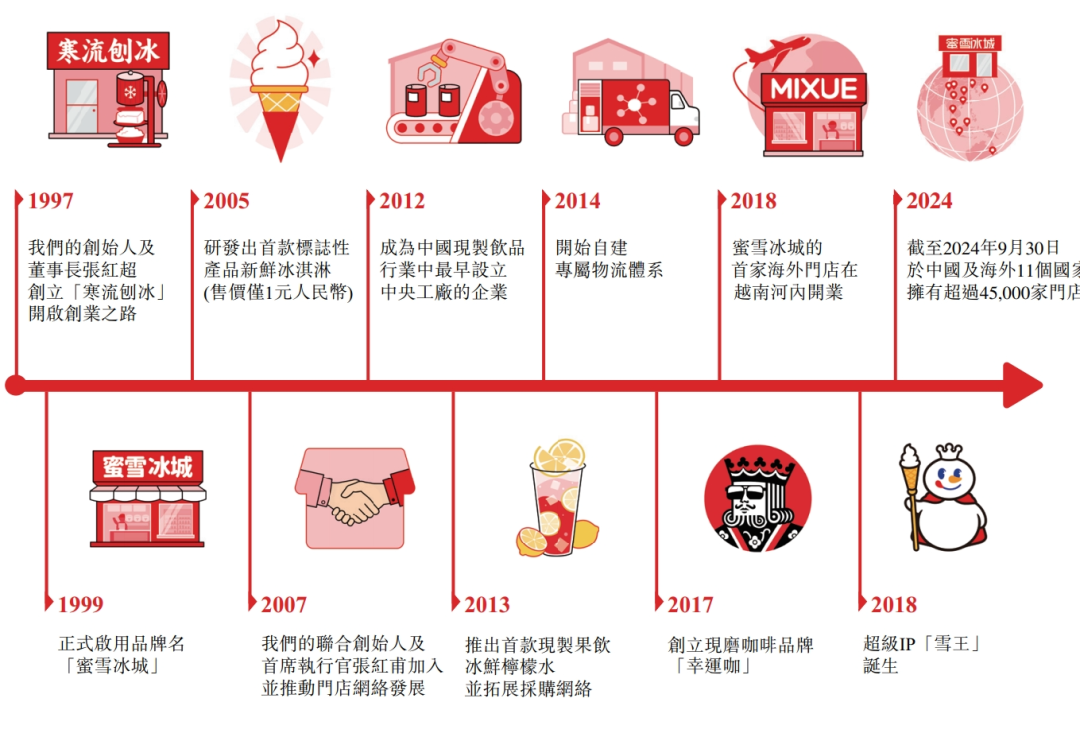

18321997 年,一名河南财经政法大学生向奶奶借了 3000 块钱,在郑州街头支起了一个名为“寒流刨冰”的地摊。

和很多草根创业者的经历一样,故事的起点并不美妙。在一年多的时间里,他历经三度倒闭,四次拆迁,又辗转至合肥卖冰糖葫芦,而后折返郑州开了一家新的冷饮店。但要么欠缺天时,要么不具地利,要么匮乏人和,结局无一不是以失败告终。

直到 2003 年,几度折戟的他在废弃铝厂内新开了一家冷饮店,由于位置靠近学校,在学生中赢得了良好的口碑,天时地利似乎也开始眷顾他,生意终于逐渐稳定了下来。

2005 年,他的冷饮店推出一款售价低至 1 元的冰淇淋,在市面上一众“争奇斗艳”的高价甜筒中成为了一股清流,由此一炮而红并成为了首款标志性产品。

靠着“2 元冰淇淋”、“4 元柠檬水”和“6 元珍珠奶茶”,曾经那个多次濒临倒闭的地摊小店不断发展壮大、野蛮扩张,最终成长为新茶饮巨头——蜜雪冰城。而创始人张红超也从昔日艰难产业的穷苦大学生,逆袭成如今身价近千亿的“雪王”掌舵人。

图源:蜜雪冰城招股书

诞生至今二十八载,蜜雪冰城以郑州街头的小摊为起点,抵达全国各地的大街小巷,再至广阔无垠的海外市场,如今的“雪王”一朝登基,在港交所的铜锣声下加冕为千亿 IPO。

市值破千亿,蜜雪冰城上岸了

3 月 3 日,一场“史上最萌上市仪式”正在港交所上市大厅火热上演。

随着上市铜锣一锤定音,“你爱我,我爱你,蜜雪冰城甜蜜蜜”音乐应声而起,八只形态各异的玩偶伴随着洗脑 BGM 摇晃起舞,宣告现制茶饮第一股在港交所堂堂诞生。

这样看似抽象滑稽的画面,实际上倒也颇符合蜜雪冰城接地气的品牌形象。

二十多年前,当它还是郑州街头一家挣扎在倒闭边缘的刨冰店的时候,又或者是再往后推移的十多年前,当它在群星闪耀的新茶饮市场靠一招“便宜”走天下的时候,没有人会相信它能长成一个身价千亿的 IPO。但正是这样一个从农村走出来的草根,带着一身烟火气逆袭登基为当之无愧的“雪王”。

图源:蜜雪冰城招股书

自招股以来,无数资本拥趸的目光聚焦于蜜雪冰城。公开信息显示,蜜雪冰城共斩获超 1.8 万亿港元认购金额,打破快手此前创下的记录加冕为港股“冻资王”。上市首日,蜜雪冰城股价开盘大涨 29%,截至收盘总市值直逼 1100 亿港元,成功打破了新茶饮行业的“破发魔咒”。

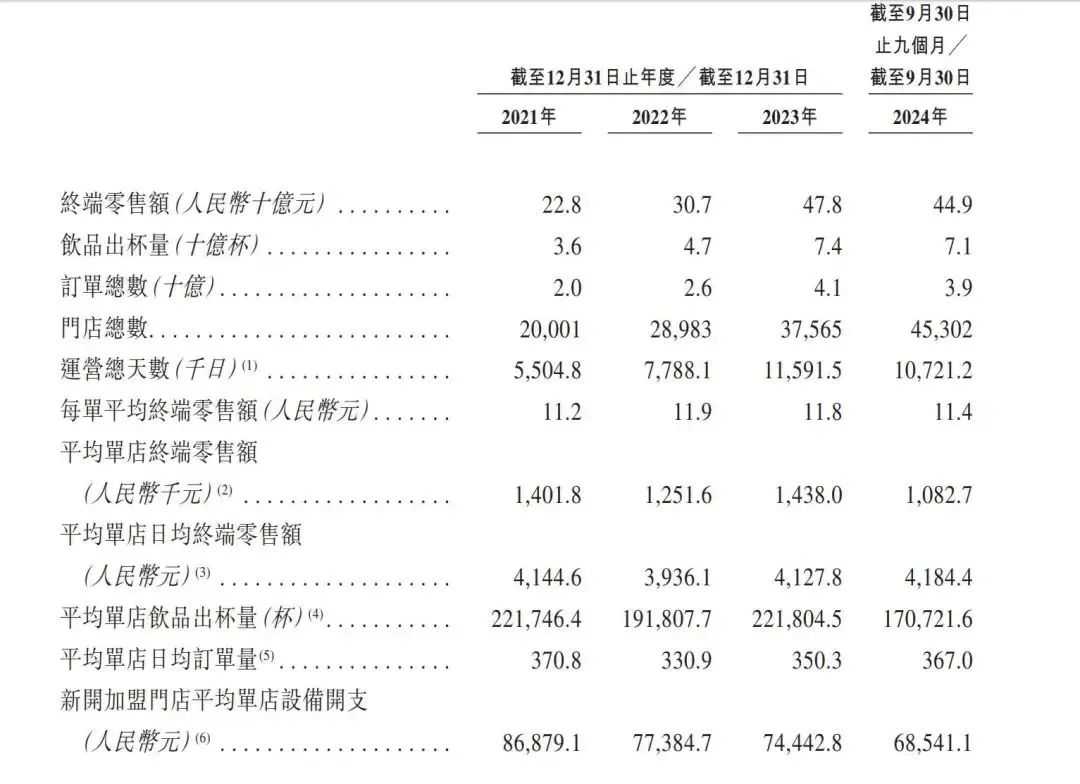

资本市场的信心来源,是蜜雪冰城强劲的业绩增长。招股书显示,2024 年蜜雪冰城实现饮品出杯量约 90 亿杯,同比增长 21.9%;实现终端零售额 583 亿元,同比增长21.7%。按照截至 2024 年 9 月 30 日的门店数计,蜜雪冰城是中国乃至全球最大的现制饮品企业。

从郑州街头的地摊小店,到家喻户晓的奶茶品牌,蜜雪冰城,究竟是靠什么撑起了千亿 IPO?

用蜜雪冰城的投资方高瓴的话来说便是,蜜雪冰城有着鲜明的价值创造的特质,其商业模式在新茶饮赛道一枝独秀。在这个高端奶茶泛滥的时代,蜜雪冰城始终扎根下沉市场,坚持追求做一个普世化的、所有人都能消费得起的品牌。

而其差异化竞争力的来源,便是在规模、效率与品质之间找到平衡点,依托供应链护城河把控效率与成本,靠极致性价比占领消费者心智,借助加盟裂变模式实现疯狂扩张。

供应链护城河+平价策略+加盟裂变,共同书写而成蜜雪冰城的千亿 IPO 故事。

不过上市对于蜜雪冰城而言,只是一个新的起点。狂欢背后,蜜雪冰城独特的商业模式既为其带来上市的“甜蜜”,但财富入肚,蜜雪冰城其实有着不少“齁甜”的烦恼。

国内登基后,雪王加速出海

上市这条路,蜜雪冰城走了三年。早在2022年,蜜雪冰城便递交了A股上市申请,但后因政策等多方因素的影响而被拒之门外。2024 年 1 月,蜜雪冰城转向港交所发起冲击,历经多轮审核问询,终于在一年后成功叩响 IPO 大门。

但和很多急于通过融资手段输血、造血的企业不一样,实际上蜜雪冰城并不缺钱。招股书显示,2022~2024 年前三季度,蜜雪冰城的净利润增长率分别为 25.3%、58.3% 及 42.3%;经营活动产生的现金流则分别为 24 亿元、38 亿元及 51 亿元。

可以看到,近几年来蜜雪冰城一直保持着稳健的盈利能力和充裕的现金流。但既然如此为何还要急着上市呢?

事实上这同样与其独特的商业模式密不可分。在内卷态势日益加剧的新茶饮赛道,蜜雪冰城靠供应链、低价以及规模书写的增长故事,正面临着严峻考验。

作为一个新茶饮品牌,蜜雪冰城独树一帜的地方在于其真正的盈利点不在于奶茶本身,而是加盟裂变模式下的规模效应——通过向旗下庞大的加盟店群提供食材与设备来赚钱。

正如蜜雪冰城在招股书中表示,其绝大部分收入来自于向加盟门店销售商品及设备,2024 前三季度该项收入占据了整体收入 97% 的份额。

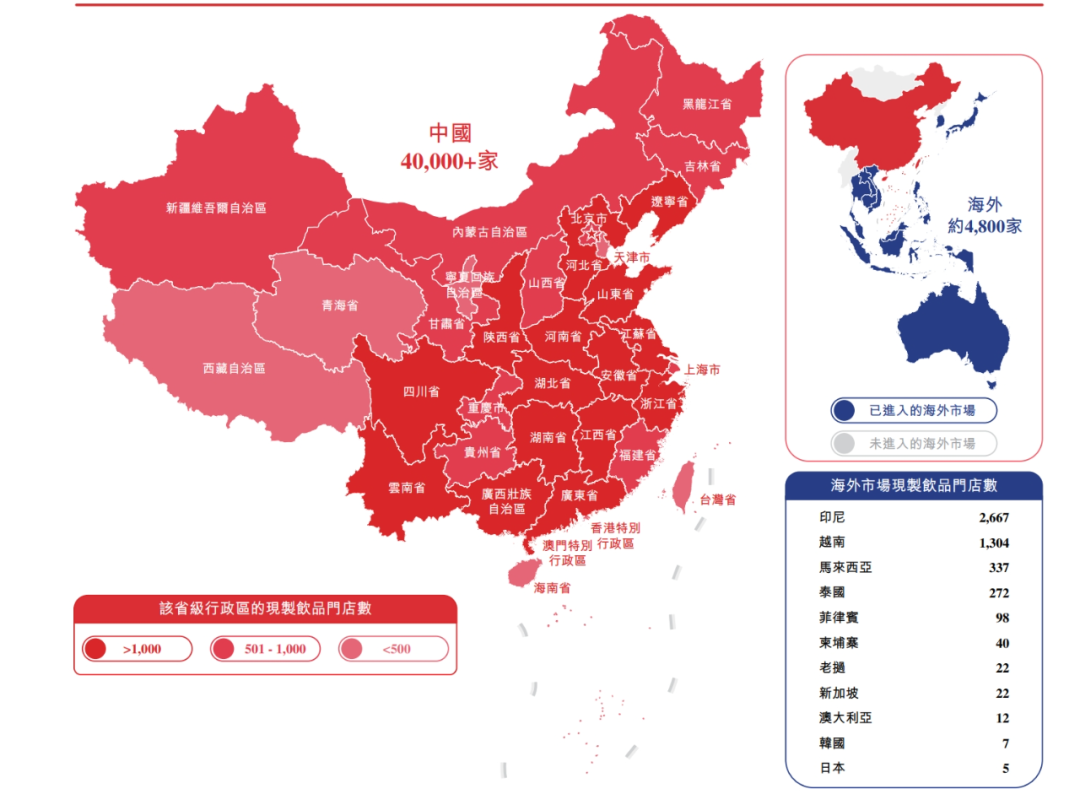

但这样的模式当然也埋下了不少隐患。截至 2024 年 12 月 31 日,蜜雪冰城在全球拥有超过 4.6 万家门店,其中国内门店数量约4万家。一骑绝尘的门店密度背后,留给蜜雪冰城的扩张空间其实不多了。

图源:蜜雪冰城招股书

对于蜜雪冰城而言,自身商业模式决定了其与加盟商是利益与共的关系。但近几年来,其加盟网络扩张正在面临着种种内忧外患。

从内部来看,随着蜜雪冰城新店越开越多,不同门店之间的同质化竞争也在不断加剧,相互之间抢夺流量并蚕食市场份额。招股书显示,蜜雪冰城平均单店终端销售额从 2023 年前三季度的 143.8 万下降至 2024 年同期的 108.3 万。

图源:蜜雪冰城招股书

外部竞争挑战同样来势汹汹。当前国内现制茶饮市场已进入存量竞争阶段,尽管蜜雪冰城凭借高质低价策略在下沉市场占据主导地位,但随着古茗、益禾堂等品牌竞相打起了 9.9 元价格战,喜茶、奈雪之流高端品牌也开始躬身布局三四线城市,蜜雪冰城的领地正在被悄然蚕食,下沉市场的渗透率也在接近饱和。

内外交困之下,厮杀激烈的新茶饮市场对蜜雪冰城商业模式的可持续性、长期韧性提出了严苛的考验。为此面对一众资本热捧,蜜雪冰城其实很冷静:上市只不过是一个新的起点。

狂开近5万门店后,接下来的增长故事该怎么续写?对此蜜雪冰城心中早已有了答案——出海。

根据蜜雪冰城披露的招股书,其 IPO 募资金额超 32 亿港元,其中约 66% 的资金将用于提升端到端供应链的广度和深度,包括扩张产能、深化品牌建设、提升物流履约能力、建设海外供用链中心等。

由此不难看出,蜜雪冰城之所以急于上市,真正的原因在于通过产品端、渠道端、供应链端、以及品牌端等方面的进一步深化,构筑更为坚固的竞争壁垒,同时也是为了加速出海开辟第二增长曲线做铺垫。

相较于国内狂开 4 万店,目前蜜雪冰城的海外门店数量约为 5000 家,扩张空间尚十分广阔。更重要的是,海外新茶饮赛道正处于黄金增长期——业内研究机构数据显示,全球现制饮品市场 2023~2028 年的年复合增长率预计为 7.2%,到 2028 年市场规模将达到 1.1 万亿美元,占据全球饮料市场近一半份额。

对于渴望成为一个全球化百年品牌的蜜雪冰城而言,海外市场是必须啃下的一块肥肉。

正如蜜雪冰城所言,此次赴港上市不仅是为了谋求更长远的发展,也是全球扩张战略的必要动作,为其拓展海外市场提供资金基石以及品牌背书效应。

把国内的生意经搬到海外

在新茶饮品牌主动外拓的大环境下,实际上蜜雪冰城的步子要迈得比很多品牌要更早一些。

早在 2018 年,蜜雪冰城便瞄准了茶饮文化浓厚、消费潜力庞大的东南亚市场,在越南开启了海外首店;2022 年,蜜雪冰城进一步加速拓张步伐,将触角伸向了日本、韩国等亚洲市场;2023 年,野心勃勃的蜜雪冰城又进入澳洲市场,以悉尼作为起点试水。

出海近七年,蜜雪冰城的海外茶饮帝国初具雏形。截至 2024 年前三季度,蜜雪冰城已在越南、印尼、马来西亚等 11 个国家开设了约 4800 家门店,其中印尼 2667 家,越南 1304 家。报告期内,印尼和越南两大市场贡献了 70% 的海外业务营收。

在东南亚主战场,蜜雪冰城一路狂飙突进,按照 2023 年的门店数量计,蜜雪冰城已然成为东南亚最大的现制茶饮品牌。

从蜜雪冰城在海外市场的迅猛扩张来看,其核心商业逻辑在海外市场是具有较强的适应性的。

如果简单概括蜜雪冰城的出海策略,那便是将国内那套商业模式进行全球化复制:以供应链优势为支撑,依托加盟裂变、极致性价比优势、和灵活的本土化调整,在增量市场中抢占先机。

具体来看,首先是通过高质平价策略渗透下沉市场。在印尼、越南等东南亚发展中国家,蜜雪冰城延续了国内的低价策略,通过 3 元冰淇淋、4 元柠檬水、5 元珍珠奶茶等低于当地传统茶饮品牌的高性价比产品,快速打开市场并抢占当地消费者心智。

其次是利用轻资产加盟模式快速扩张。为了鼓励海外加盟商积极入局,蜜雪冰城推出了一系列优惠政策:包括针对越南部分区域免加盟费,马来西亚吉隆坡的老加盟商开新店享受两年加盟费减免等。

除此之外,蜜雪冰城还为加盟商提供了原材料、设备、社媒营销等配套资源,吸引更多本土创业者加盟并帮助他们实现盈利。

而为了避免进入新兴市场时出现水土不服的症状,蜜雪冰城因地制宜地进行了本土化调整。

一方面是最基础的产品口味。针对东南亚各个国家气候特点及饮食习惯的差异性,蜜雪冰城对产品的甜度进行调整,如印尼市场增加糖度,韩国市场推出低糖系列。蜜雪冰城还融入了各种本土原料,如香茅、凤梨等,根据消费者的口味需求投其所好。

另一方面则是供应链本土化。为了快速响应本土化市场需求,蜜雪冰城在东南亚建设多功能供应链中心,逐步降低对中国进口原材料的依赖,目前其全球采购网络覆盖 38 个国家。

依靠低价、规模、供应链、本土化这样一套环环相扣的打法,以及早早抢滩红利的先发优势,蜜雪冰城成功在海外市场站稳了脚跟。

BrandArk 观品牌

一个别具心思的小彩蛋:蜜雪冰城的股票代码是“2097.HK”,也就是其成立 100 周年的时间。而背后深意同样也昭然若揭——成为一个百年品牌。

正如蜜雪冰城在上市致辞中所言,上市只是一个新的起点,2097 也绝不是终点。从郑州街头小摊到千亿级 IPO,蜜雪冰城这条路走了二十八年。

但是,蜜雪冰城的野心还不止于此。为了书写一个长久、可持续性的增长故事,它选择将生意经搬到海外,拥抱更为广阔的国际大舞台。

以上市为跳板,蜜雪冰城想做全球的“雪王”。