多地卖家收到税务局短信,“赛维模式”需说明情况

1539

1539吹尽狂沙始到金。

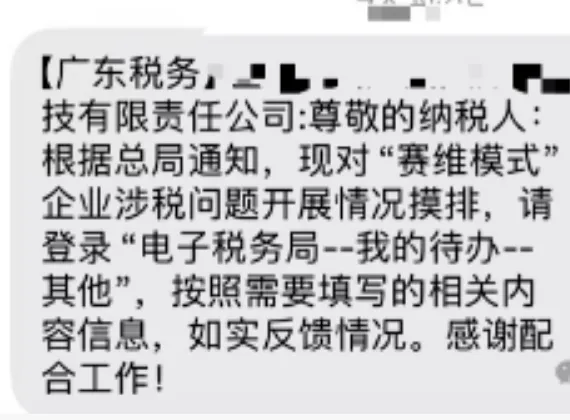

近日,广东广州、中山、东莞等地的跨境电商卖家纷纷在行业群中反馈,陆续收到当地税务局通过短信、电话发出的通知;核心内容是询问企业是否采用 “赛维模式” 运营,并要求主动联系说明情况、填报相关经营资料。

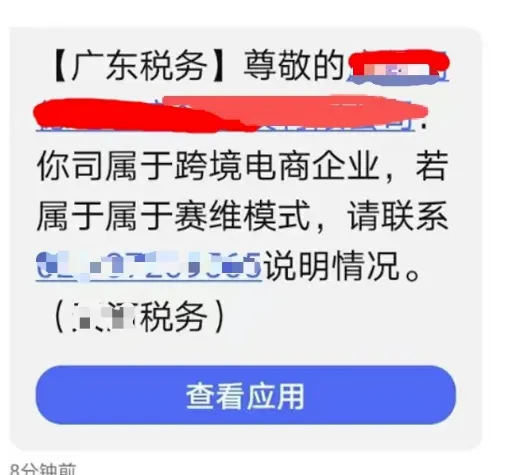

“尊敬的广州**公司,你司属于跨境电商企业,若属于属于赛维模式,请联系说明情况。”

从卖家反馈来看,此次税务部门的通知覆盖范围集中在珠三角跨境电商活跃区域,但截至目前,税局尚未对 “赛维模式” 的性质界定或后续处理方式作出明确说明。

不少卖家主动联系咨询后,得到的回复是:“目前仅做摸排统计,了解有多少企业在使用该模式,不代表认可该模式,具体政策仍在研究中。”

这一举措也让行业感受到监管的与时俱进,说明监管部门对跨境电商尤其是亚马逊多店铺运营模式已有深入了解。

业内专家也指出:“现在判断是否认可或打击这种模式还为时过早,但这显然是一个信号,说明这种常见操作已经进入了监管视野。”

“赛维模式”其实是近年来跨境电商行业流行的一种运营架构,核心是通过多家公司、多个账户配合,完成店铺运营与资金结算,最终实现税务优化、分散平台风险的目的。该模式最近在行业内热议,但因合规边界不明确、操作难度等一直备受关注。

该模式的本质,是将面向海外消费者的零售(B2C)业务,在出口环节转变为境内公司与香港公司之间的批发(B2B)业务,通过这种 B2B2C 的架构设计,企业可以采用 0110 一般贸易模式进行集中报关。

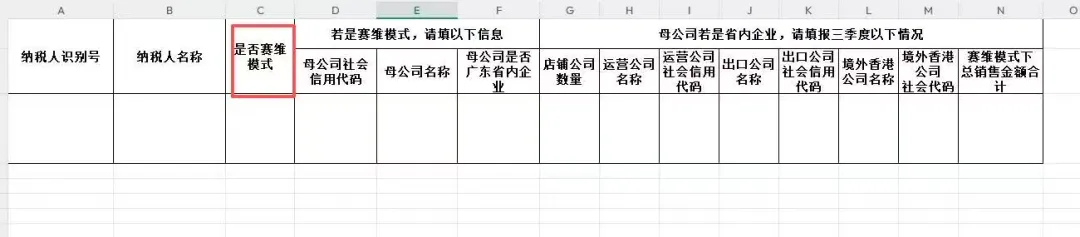

有卖家透露,收到了具体的统计表格,核心填报要求如下:

若母公司为广东省内企业,需提供五大主体信息(母公司、店铺公司、运营公司、出口公司、香港公司),包括名称、纳税人识别号、组织机构代码等;同时需上报三季度归入 “赛维模式” 的总销售额。

图片来自网络

为方便卖家提前准备,以下整理了已有卖家实际收到的核查资料清单,仅供参考:

适用场景:企业实际控制店铺,即直接负责运营管理、资金结算、商品采购与出口申报等核心环节

需按以下分类准备资料,明确每项要求:

1、基础说明类:情况说明,需包含自查整改相关内容

2、报关与收入匹配类:出口报关单,需与平台申报收入对应,注明匹配关系,如数量一致等

3、物流相关材料:

·核心文件:与第三方物流服务商签订的《国际货运代理合同》或《物流服务协议》

·配套凭证:对应期间的货代服务费对账单、付款凭证、发票

·特殊要求:若合作多家货代公司,需按每家分别提供上述全部物流材料

4、未使用“跨境贸易电子商务”监管代码9610报关时需提供特殊报关补充材料

·采购凭证:采购商品对应的增值税专用发票 / 普通发票 / 海关进口缴款书

·合作证明:与供应商签订的《采购合同》或订单协议

·付款凭证:向供应商支付货款的银行流水、银行回单

5、税前扣除凭证

·平台核心凭证:平台结算单(需显示销售收入总额、平台佣金、广告费、仓储费、退货扣款等明细)

·平台服务费凭证:平台服务费扣费记录(截图或系统导出文件均可)

·其他成本凭证:物流费、广告费等对应的 INVOICE 及付款记录