eBay缩水

955

955eBay 的员工规模在“缩水”,其对中国卖家的影响力也在“缩水”。

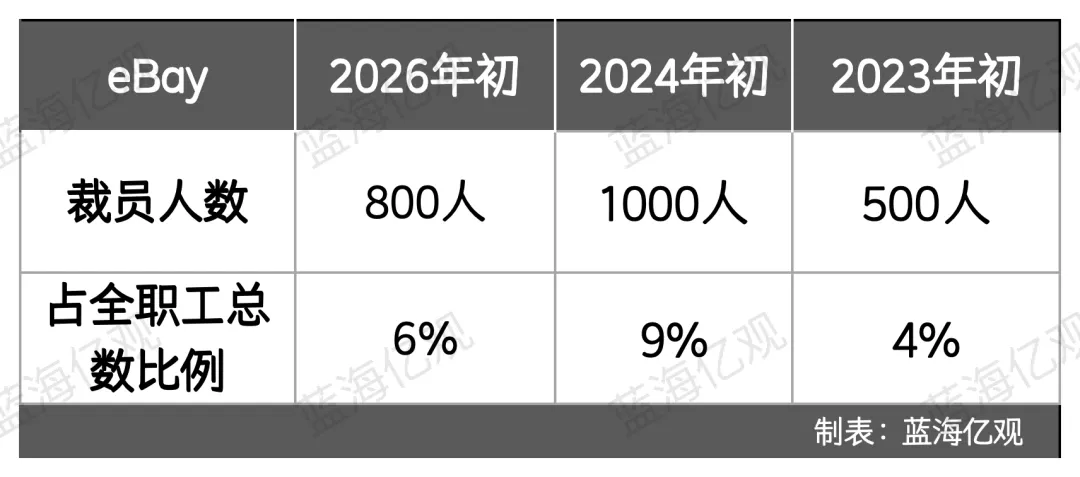

2 月 27 日,eBay 宣布裁员约 800 人,占全球员工总数的 6%。这是自 2023 年以来,eBay 第三次裁员,被业内称为“三连裁”。

成立于 1995 年的 eBay,首创 C2C 线上交易模式,是全球电商的奠基者之一。然而,经过几十年的发展,它不仅没有像亚马逊那样成长为超级巨头,反而被 Temu、SHEIN、TikTok Shop 等后来者压过一头,其站内流量、GMV、卖家规模等,正被赶上或被超越。

2010 年前后,eBay 是中国卖家的首选平台,然而在 15 年之后,eBay 对中国卖家的重要性,正在持续下滑。

不少中国卖家或者停掉了在 eBay 的业务,或者将重心转移到亚马逊、Shopify、TikTok 等上面,包括安克、赛维、致欧等老牌 eBay 卖家也都是如此。

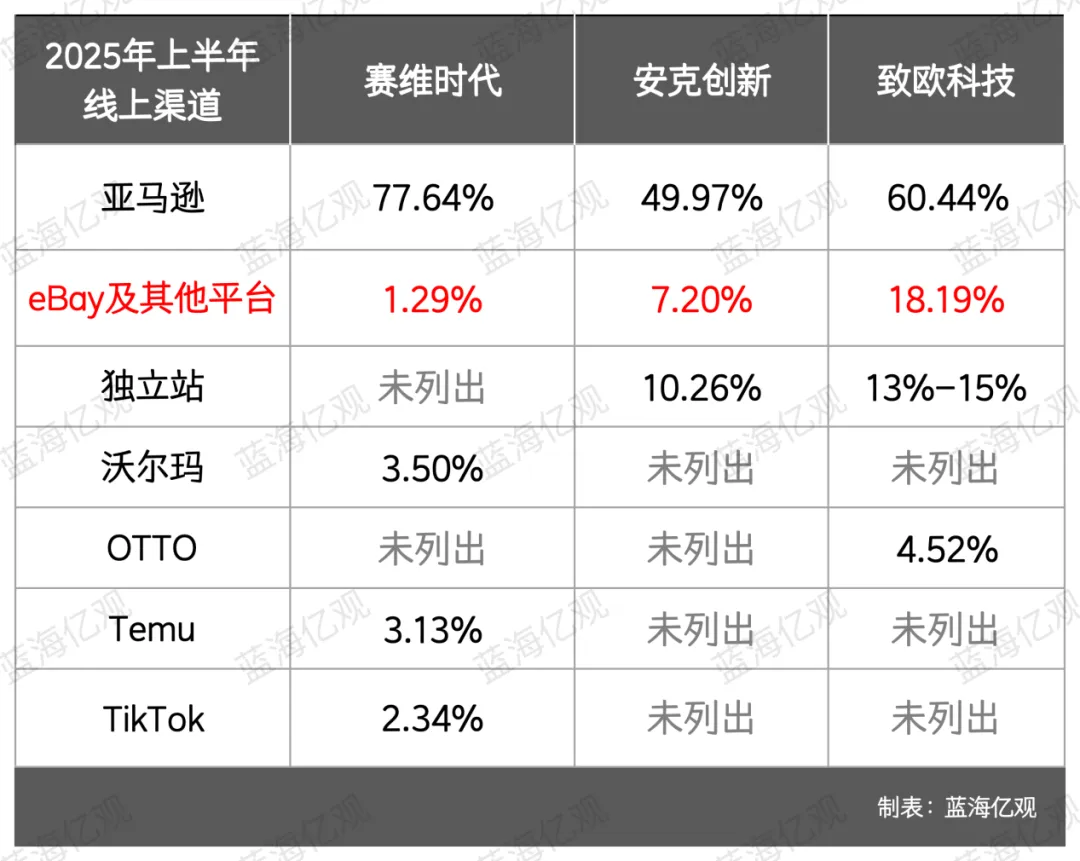

以赛维为例,2025 年上半年,其来自亚马逊的收入占比为 77.64% (约 41.28 亿元),而来自 eBay 与多个平台的收入则被列入 “其他类”,总占比仅为 1.29%。相比之下,Temu、TikTok 等新兴平台给赛维贡献的收入占比超过了 eBay,且在逐年上升。

“eBay 是一个养老平台。” 一位卖家的话,似乎为 eBay 的现状做了一个注解。

eBay 像一个老人,很 “稳”,但也很 “慢”,其用户群体和卖家群体很 “稳”,流量和 GMV 增长得也很 “慢”。

在 AI 电商时代,eBay 也慢了半拍。当 Shopify 独立站、Etsy、沃尔玛等纷纷与 ChatGPT、Gemini 等大模型展开合作之际,eBay 面临着颇为微妙的局面。

1

eBay 的暮气

店铺流量下降,是许多 eBay 卖家近两年来最直观的感受。

不少卖家反馈,在销量下滑的情况下,不管怎么加预算、开广告,也很难提升 eBay 店铺的销量。相比之下,用同类型的产品,在其他电商平台花相同的预算,往往能够实现几倍乃至十几倍的销量。

同样地,一批在 eBay 运营岗位的 “打工人”,也深切体验到了做 eBay 与做亚马逊的差异。

一位来自深圳的运营人员称,他曾在 “华南城四少” 之一的 eBay 运营岗上做到了组长,但是薪资很少有超过 1 万元的。他觉得做 eBay 的发展空间有限,果断离职,转做亚马逊运营,经过一段时间磨合之后,其基本收入比做 eBay 时翻了 3 倍。

做亚马逊运营岗的收入上限,远比做 eBay 更高,逐渐成了一批 “跨境电商打工人” 的共识。

eBay 已经进入 “存量竞争” 的阶段,大量卖家在密集抢夺有限的流量和广告位置,加之物流费、佣金等持续提高,使越来越多的中国卖家不得不将重心转移到其他平台。

近年来,中国卖家在 eBay 上的 “存在感” 逐渐下降,Top 10 卖家榜单中,中国卖家(跨境)无一人上榜。该榜单中的卖家大部分来自美国本土,少数来自印度、孟加拉等国。

图/eBay Top 10卖家

eBay怎么了?它的流量和用户去哪里了?

实际上,eBay 的总流量和用户量,并没有出现断崖式的下滑,反而非常平稳,但不得不说,eBay 的流量和用户量几乎陷入了“停滞增长”的状态。

以 eBay 最大的站点美国站为例。近一年里,eBay 总访问量约为 74.54 亿,虽然高于沃尔玛,但远低于亚马逊北美站(320.1 亿)以及作为后来者的 Temu(169.6 亿)。其与 SHEIN 的差距,也正在缩小。(除了 Temu,各平台均以美国站为考察对象)。

除了流量平稳,eBay 的 GMV 也很平稳。2025 年,eBay 的 GMV 为 796 亿,已经被作为后来者的 Temu、SHEIN 赶上乃至超越。

eBay 呈现出“平稳有余而活力不足”的状态,相比Temu、SHEIN 迸发出的无穷朝气,它已是暮气沉沉。

不过,eBay 虽老,但贵在稳定,它的基本盘依然在。活跃买家数超过 1.32 亿,活跃卖家达到 1700 万以上,且有超过 20 亿的 Listing(产品链接)在交易。

依托 eBay 在美国、英国、德国、澳大利亚、加拿大的“老流量”,一批老卖家依然卖着货,赚那份稳定的钱。

在 eBay 销量排名 Top 100 的卖家中,近 50% 都是开店了 10 年以上的卖家。这批 2007 年前后开店的卖家,在 eBay 上卡住了最佳位置,流量稳定,订单稳定,妥妥地过上了 “养老生活”。

正是因为 eBay 把最大块的蛋糕给了老卖家,且不愿意推陈出新,打破既有格局,因此它给小卖家、新卖家的机会就越来越少。

新卖家开了一些店铺,即便想烧广告折腾一下,也无济于事。久而久之,新卖家对 eBay 失去了兴趣,最终使 eBay 失去了新鲜的血液,也失去了高速成长的可能性。

此外,一直 “求稳” 的 eBay,也错过了一场 “电商基础设施革命”。

在 2010 年前后,亚马逊站得高,看得远,一头扎入基础设施建设的浪潮之中,在全球发达市场部署了庞大的仓储、配送网络,以 “性价比 + 快时效” 的两张牌,迅速赢得大量的新用户,并迎来了高速发展。

eBay 在这场 “电商基础设施革命” 之中,动作很小,为了稳定而稳定,最终求仁得仁,失去了高速增长的机会。

2

AI 电商来临,eBay 也慢了半拍

eBay 浓厚的二手电商基因,在一定程度上,成为其拥抱 AI 电商的 “障碍”。

OpenAI 的 ChatGPT 横空出世,成为了一个巨大流量入口,并给电商行业带来了新的机会。

Etsy、Walmart、Shopify 独立站纷纷接入 ChatGPT 体系,让消费者在 AI 对话界面中完成选品、比价然后跳转完成交易(OpenAI 已经放弃 ChatGPT 的 “即时结账” 功能,专注于为电商平台导流量了)。

与此同时,谷歌的 Gemini 也正在干同样的事,接入各个电商平台,成为它们的新入口。

相比之下,eBay 慢了半拍,其在 AI 电商方面要克制很多。

当然,这是有原因的。

eBay 无法像 Etsy、沃尔玛、Shopify 独立站一样无缝地接入 ChatGPT 等 AI 大模型。

Etsy、Walmart 等平台的商品,以标准化 SKU 为主,其库存数量明确、价格实时同步、参数结构化完整,这些商品数据本身就可被 AI 识别和调用。

因此,这些电商平台可以通过 API,向对话系统稳定输出商品信息,然后由 OpenAI 的大模型完成商品推荐,再跳转完成支付,整个数据环节高度结构化,且风险可控。

相比之下,eBay 的商品结构截然不同。其大量商品为二手、翻新或收藏品,这些商品的库存往往只有一件,且由个人卖家发布,即便是同一型号产品,不同卖家的成色、包装状态、瑕疵描述、价格区间都可能完全不同。这种高度非结构化的数据,使得在 “AI 对话内的标准化输出” 变得更加复杂。

如果 eBay 接入 ChatGPT,或将承担更复杂的真实性验证、售后争议与履约风险。例如,用户如何在 ChatGPT 聊天界面内验证商品的真实性与成色,或者若商品与描述存在偏差,责任如何划分等。

在这种情况下,eBay 无论与 ChatGPT 还是 Gemini,很难达成合作。

当然,OpenAI 曾经设想在 ChatGPT 的 AI 对话内实现 “即时结账”,让消费者无需跳转第三方,就可以在 ChatGPT 站内完成交易,这在一定程度上威胁到了 eBay “电商入口” 的地位。

因此,它与亚马逊一道,对此都比较抵触。不过,OpenAI 的 “即时结账” 业务遭到了挫折,已经放弃寻求在 ChatGPT 站内完成交易,专心为电商平台导流。这无论对于 eBay 还是亚马逊,都是好消息。

即便如此,基于上述原因,由于 eBay“非标 + 二手” 的属性,也很难接入 ChatGPT 之类的大模型,实现新的业务增量。

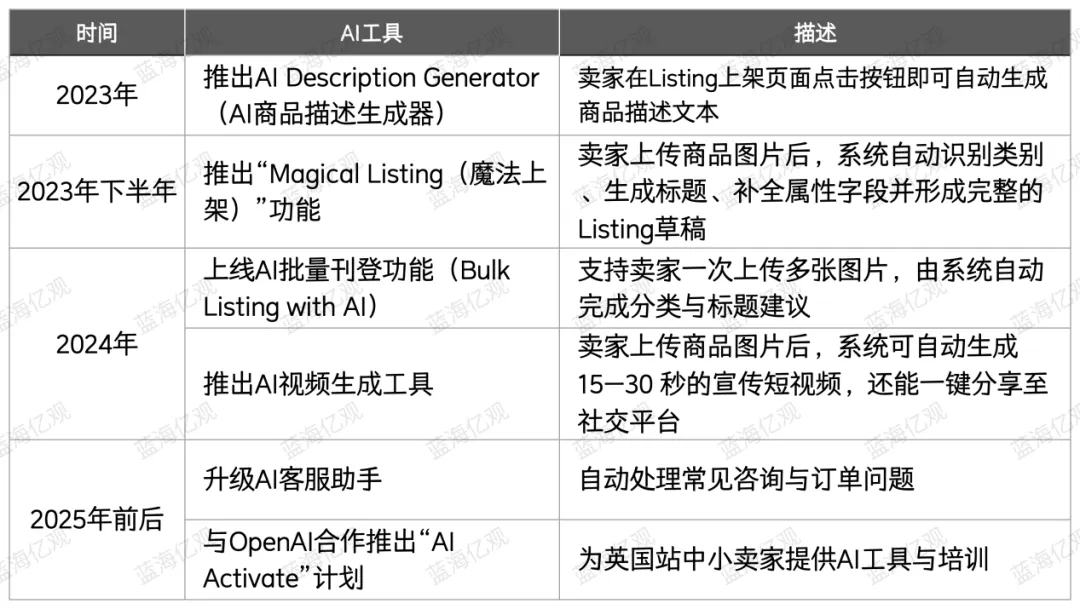

虽然如此,eBay 也做了一些 AI 方面的动作,但其主要侧重于 “用 AI 提升卖家能力”,而非用 AI 系统性地改造业务逻辑。

eBay 的大部分 AI 工具是服务于卖家的 “生产力工具”。比如,其推出的 AI 商品描述生成器、魔法上架功能、AI 批量刊登等功能,这些都是帮助卖家提升运营效率的工具。

尽管如此,eBay 也没有完全忽视用户端的 AI 购物体验。2025 年 5 月,eBay 宣布正在测试一款 AI 购物助手,该助手能够根据用户的购物偏好,提供实时、个性化的产品推荐和购物建议。目前,这项功能仍处于小范围测试阶段,仅部分用户可使用。该购物助手与亚马逊的 Rufus 尚存在较大的差异。

3

eBay巩固“二手电商”地位,又买了两个平台

二手交易作为 eBay 历史最悠久,也是最具差异化的业务板块,尤其是在电子产品、时尚、收藏品、汽配以及二手翻新商品等重点品类有较大的优势。

其中,时尚已成为 eBay 增长最快的品类之一,每年为 eBay 带来超过 100 亿美元的商品交易总额(GMV)。

eBay 在新业方面进展不力,在巩固其在二手电商方面的地位时,却出手不凡,接连收购了两个二手电商平台。

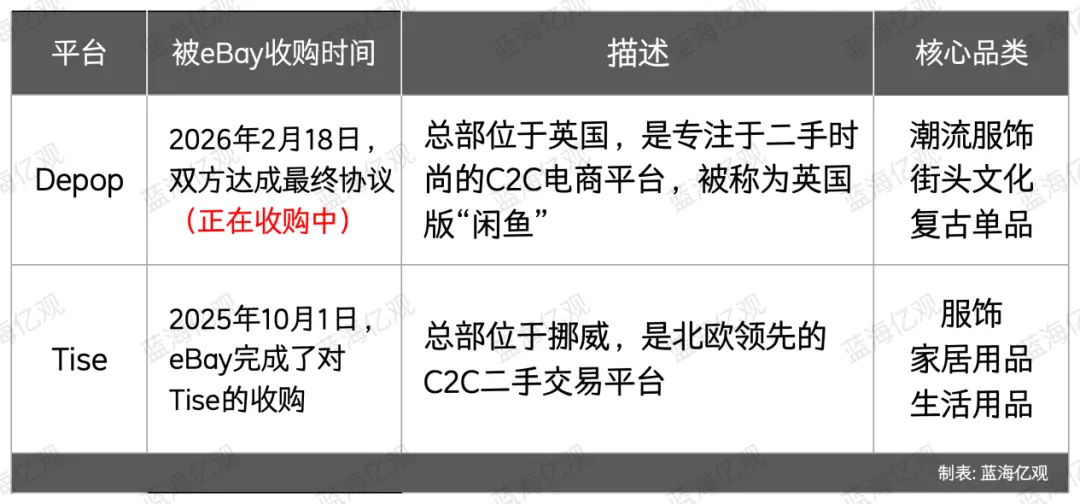

就在宣布裁员计划的一周前,eBay 宣布计划以约 12 亿美元现金收购 Etsy 旗下的时尚二手交易平台 Depop。

Depop 是欧洲的 C2C 二手时尚平台,被称为“英国版闲鱼”,深受 Z 世代与千禧一代欢迎。

2025 年,Depop 的商品成交总额达到 10 亿美元;截至 2025 年底,Depop 拥有 700 万活跃买家与 300 万活跃卖家,其中近 90% 的活跃买家年龄在 34 岁以下。这正与 eBay 那帮“古董级”的老买家群体形成了互补。

相比之下,eBay 在 2025 年 10 月收购的 Tise,体量要小得多。Tise 同样是欧洲本土 C2C 二手时尚平台,主营服饰、家居及复古单品等品类,目前,Tise 在北欧的注册用户仅 250 万左右。

从流量规模来看,近一年,Tise 的网站总访问量仅 1000 万出头,月均访问量不到 100 万,而 Depop 网站的总访问量达 2.82 亿,月均访问量 2350 万。

eBay 收购两个二手电商平台,因为它有两个现实的压力。一方面,eBay 的整体营收增速缓慢,另一方面,越来越多的年轻消费群体,正流向社交电商或新兴二手平台。在此背景下,eBay 不得不通过重点布局“二手时尚”业务,以应对营收压力与用户流失问题。