事关无进项票卖家!跨境退货“开绿灯”,电商核定却限流?

787

7874月1日起,9610出口全面推行跨关区退货!

电商开放所得税核定征收,综合税负最低为0?

当下跨境电商税务的合规“紧箍咒”正越收越紧,近期新一轮税务监管的聚光灯,已精准投向每一位中小卖家。

【3月24日深圳,TikTok Shop 东南亚电商广告流量增长大会,4位官方经理坐镇剖析破局点,Flow AI 现场演示毫秒级智能投放,立即报名抢占席位】

9610模式放开退货通道?

3月12日,我国海关总署发布2026年第24号公告,宣布4月1日起在全国正式推广跨境电商零售出口(9610 模式)商品跨关区退货政策,彻底打破了传统退货的关区限制。

过去,跨境电商零售出口的商品发生海外退货时,必须退回原出口的海关口岸,导致物流绕路、成本高、周期长;而本次政策落地后,9610模式下的商品退货不再 “原路返回”,企业可自主选择最优口岸,综合成本大大降低。

早在2024年12月,全国20个直属海关(如上海、广州、成都、宁波等)就启动试点,截至2026年2月,累计完成跨关区退货38.13万票,货值0.94亿元。

退货流程优化的同时,政策也在合规层面“立下规矩”。公告中明确:

🚢仅适用于 9610 模式

即目前跨境电商小包直邮的主流模式(B2C),针对境内电商企业 / 个人通过平台向海外个人销售、小批量多批次发货的模式,9710(跨境电商 B2B 直接出口)、9810(跨境电商出口海外仓)等暂不适用。

📪退货目的地有限制

退货商品可跨关区,但只能退至开展跨境电商零售出口业务的海关监管作业场所(场地),这类场所需符合海关监管规范,具备货物装卸、存储、海关查验的配套设施,且与海关信息化系统联网。

💁企业需满足合规运营条件

① 规范经营,无海关违规记录;

② 拥有独立的作业功能区(与其他业务区域分隔,满足海关监管要求);

③ 生产作业系统数据向海关开放 / 与海关信息化系统对接,确保海关可实时核查退货货物的物流、库存等信息。

对习惯粗放式运营的卖家来说,要满足上述要求看似前期投入更高,但实际上,叠加出口退运商品的税收优惠不仅能让卖家“回血”,还能在无形之中释放盈利空间。

根据财政部、海关总署、税务总局公布的2026 年第 16 号公告:对自2026年1月1日至2027年12月31日期间,在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税;出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。

例如,厦门某跨境电商卖家,在2026年1月10日以9610 模式出口一批3C用品到菲律宾,货值10万元。因当地市场滞销,卖家在5个月后原状退回国内处理。

旧政策下,商品退运回国,需缴纳进口关税、进口环节增值税、消费税,实际成本至少多花15%–25%,出于成本考量卖家多数选择海外销毁。

新政策下,原状退回可就近退回国内任一合规口岸,同时免征上述税项,出口时已缴的出口关税准予退还,已享出口退税的,按规定补缴即可,直接盘活库存。

当然,在实操环节中,并非所有采用9610模式出口的卖家都能享受这项税收优惠。

困扰许多跨境卖家的进项票缺失就是一大“拦路虎”。卖家若以无票自行申报出口,不仅无法退税,还可能面临税负过重的问题。

为此,市面上出现了一类简化申报方案:由服务商以第三方名义完成海关申报,确保货物顺利出境,但不使用电商企业自身抬头报关,企业也就没有对应抬头的报关单。这类模式看似 “门槛低、流程快”,本质上只解决了货物顺利出境的问题,却没有覆盖后续财税合规。

由于缺少合规出口单据,无法申请出口退免税,相当于主动放弃了一块可观利润。所以,想要真正吃透跨关区退货 + 税收优惠双重政策红利,卖家必须先把出口报关、财税单据、企业抬头申报等前置环节做合规,建议选择能够承诺提供退税所需报关单、并可配合对接税务部门的正规出口服务商,走完整申报路径。

针对无票采购、难以规范建账的痛点,有一项名为“核定征收”的合规降负方案。

简单来说,该模式无需精确核算每笔成本与进项,而是税局直接根据卖家所在领域、经营规模、业务特点,“估算”出一个应纳税额。

近期,不少财税自媒体账号发出消息称,“3月起包含跨境业务在内的电商店铺,均可适用所得税核定征收政策”。

年营业额120万内,综合税负0(免税)

年营业额大于120万,不超过500万,综合税负约2%

年营业额大于500万,不超过3000万,综合税负约3%

年营业额大于3000万,不超过5000万,综合税负约5%

那么这一说法是否属实呢?

👉电商核定确有其事,但远非宣传的那般理想化,反而要谨慎掉入各类打着新政策噱头的陷阱!

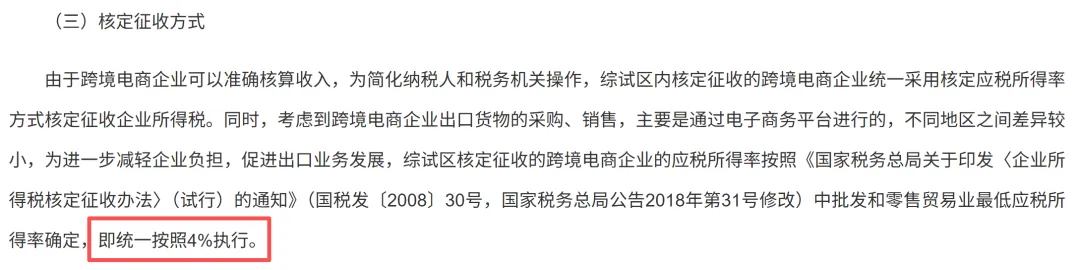

事实上,国家早已在跨境电商综试区推出针对电商主体的核定政策,根据国家税务局2019年第36号公告,综试区内的跨境电商企业,无票进货可享受增值税、消费税免税,同时企业所得税按 4% 应税所得率核定征收。

图截自2019年36号公告

然而,该政策并非在全国范围内均可落地。实际操作中,更有部分地区税务局对跨境电商核定征收持审慎态度,核定审批的通过率并不高,政策口径正在逐步收窄。

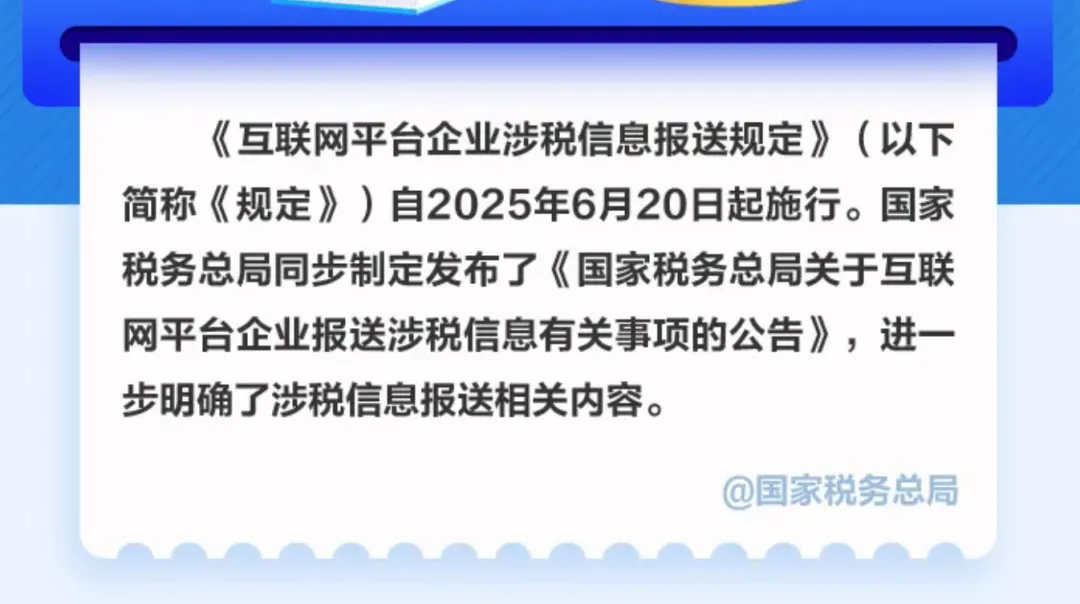

原因也不难理解:《互联网平台企业涉税信息报送规定》生效后,税局强制要求境内外电商平台报送卖家涉税信息,本质逻辑就是要通过强化电商端的发票管控,反向倒逼上游供应链实现税务合规,实现“以票控税”的征管思路。

而核定征收的初衷,又是为解决企业进项发票缺失下的税务核算难题。若对电商行业大规模放开核定征收,将在一定程度上削弱“发票”作为税务合规硬性约束的政策效力。

正因如此,即便是在跨境电商综试区内申请9610模式下的核定征收,也面临着较高的审批门槛。

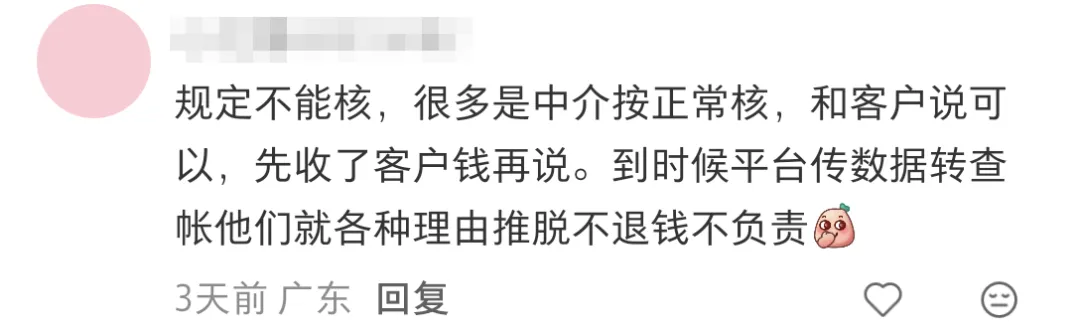

更重要的是,卖家要警惕“口头核定”的套路。

部分服务商仅以口头承诺为卖家办理核定征收,实际却并未完成税务系统的正规备案流程,卖家在电子税务局中查询到的征收方式仍为查账征收。如此一来,卖家不仅无法享受核定的税负优惠,还会因实际申报方式与承诺不符,面临补税、滞纳金甚至税务稽查的风险,后续的涉税责任仍需由卖家自行承担。

图源:网络

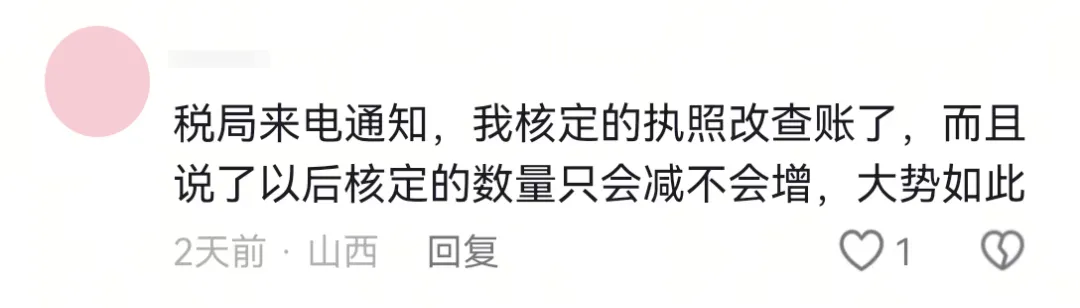

更有甚者,忽悠卖家前往税收园区空壳注册,仅用于开票、走账并无真实业务支撑。要知道,核定征收并非“终身制”,税务机关每年在1~3月集中开始动态复核,同时借助金税四期可以实时监控个体户的开票量、资金流、业务流,一旦被锁定,审判之锤顷刻降临。

总而言之,面对市面上层出不穷的“低税负政策”宣传,跨境电商卖家务必擦亮眼睛、理性甄别。那些看似能躲避税负的“捷径”,往往隐藏着更高的试错成本。与其在政策边缘反复试探,不如多关注官方渠道发布的政策,将更多精力集中于真实业务的合规搭建上。