逃不过!亚马逊报送港、美主体涉税数据

1037

1037

8月深圳AI跨境电商盛会,20+实战主题分享,AI工具生态展+海外达人撮合一站式对接,点击报名!

“境外架构”隔离,正在加速失效。

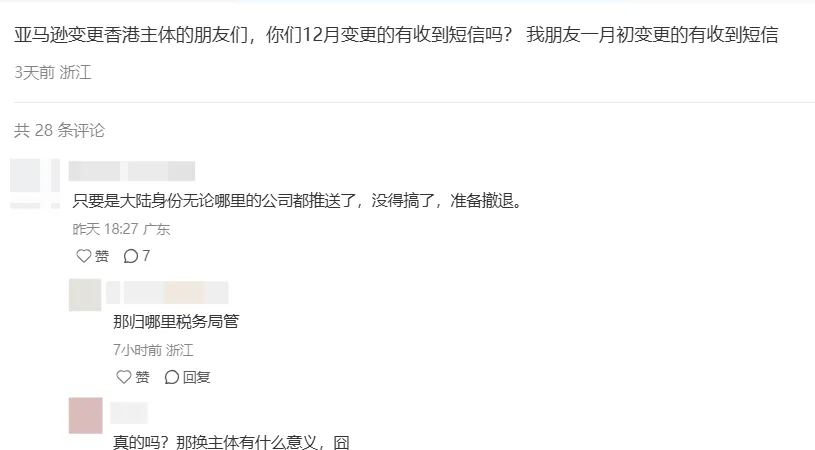

这两天,跨境卖家圈里,一句“不是说境外主体不报送吗?”彻底刷屏。不少卖家透露,自己用香港公司、美国公司注册的亚马逊店铺,全都收到了 2025 年 Q4 的税务数据推送邮件。

哪怕是美国主体、只要实际控制人是内地身份证,也没能例外;此前被无数卖家当作“税务避风港”的境外架构正在坍塌。

亚马逊 Q4 报送境外主体涉税数据

之前,亚马逊 2025 年 Q3 首次税务数据报送后,很多卖家都松了口气,默认只有国内主体在监管范围内,只要把店铺换成香港、美国的境外主体,就能实现风险隔离。

这个判断,也让大批卖家扎堆注册境外公司、更换店铺主体。

但 Q4 的这波推送,直接打破了这个幻想。

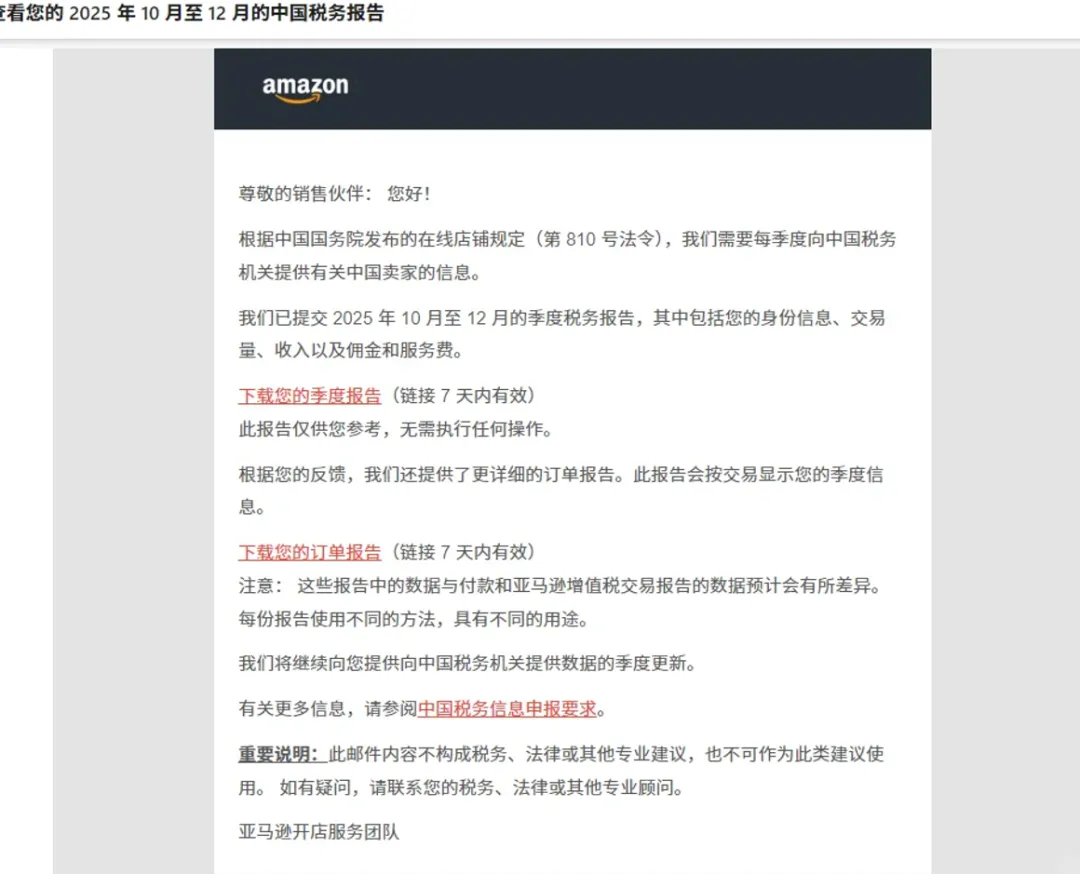

从这次卖家收到的邮件来看,香港、美国等境外主体注册的店铺,收到的推送,标题、措辞和国内主体完全一致;

且均明确提及,根据第 810 号法令,向中国税务机关报送中国卖家信息。

邮件消息一出,卖家群里热议纷纷:

“刚把店铺换成香港主体,现在就收到推送,白折腾了。”

“1 月份更换的香港主体,还是收到了。”

“据说只要是大陆法人身份,不管是否境外主体都会报送。”

“时间到了,该有的都会有的,香港以纸质信函为主,可能会寄到注册地址。”

“那我现在换主体也没什么用了。”

......

有卖家表示,监管逻辑已经改变:系统不再以公司注册地为判定标准,而是直接穿透到实际控制人;

只要实际控制人是中国税收居民,哪怕公司注册在海外,店铺运营、供应链依托国内,就会被认定为“中国卖家”,经营数据同步报送税务机关。

Q4报送数据精细化

比起监管范围的扩大,更值得卖家警惕的,是报送数据的精细化升级。

Q3 首次报送时,数据还相对粗糙,很多卖家发现平台报送的销售额和自己的核算差额巨大。

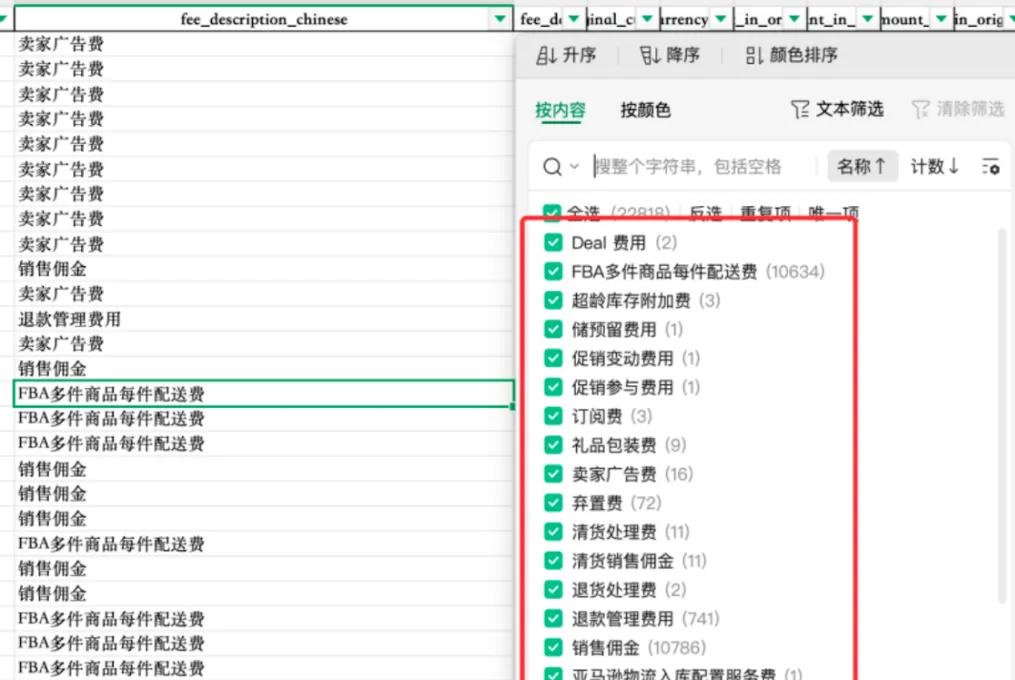

但 Q4 的报送数据,直接精细到了订单级别;

FBA 配送费、广告费、销售佣金、仓储费、清货费等全平台费用,全部按站点拆分,汇率按配送当日中间价逐单换算,订单明细一笔可查;有卖家表示,这次的核算差额大大缩小了,但有少量店铺的仓储费对不上。

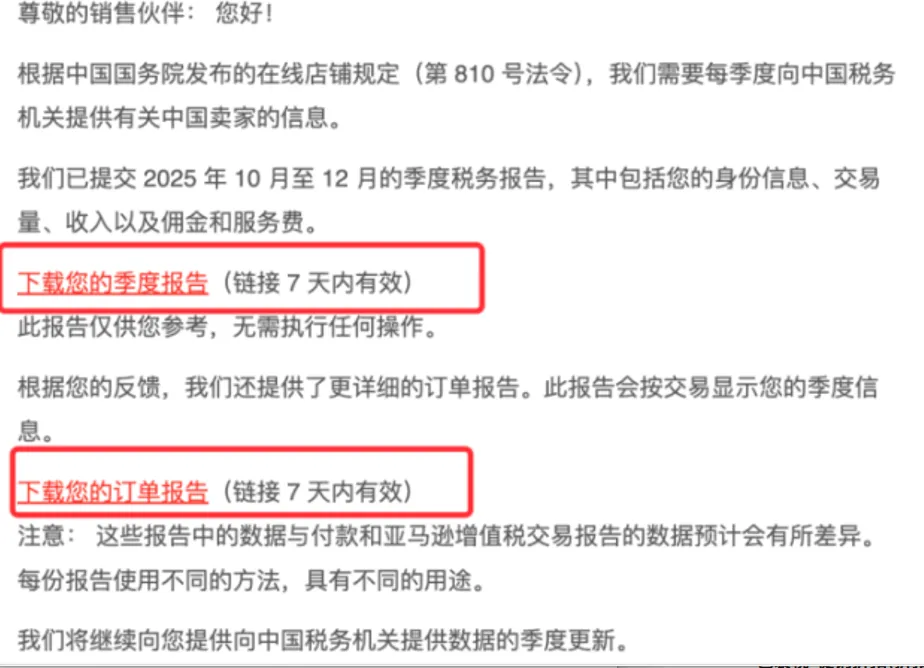

具体来看,本次内含两个独立下载链接,同步提供季度汇总报告和订单级别明细报告,即总账+明细:

· 季度汇总报告

这是平台报送口径下的 Q4 总账视图,包含各站点收入、退款、费用等汇总数据;

· 订单级别明细报告

收入明细:按订单维度统计收入与退款;

费用明细:按站点维度统计全类型平台费用。

这也意味着,此前税局手里只有你的销售额数字,现在连成本端的核心构成也一目了然,直接就能精准框定你的毛利区间。

如果你的申报数据和这个区间偏差过大,系统会直接标红预警。

这里还要提醒所有卖家:税局认可的是平台报送的全口径收入,绝非你实际回款的金额。

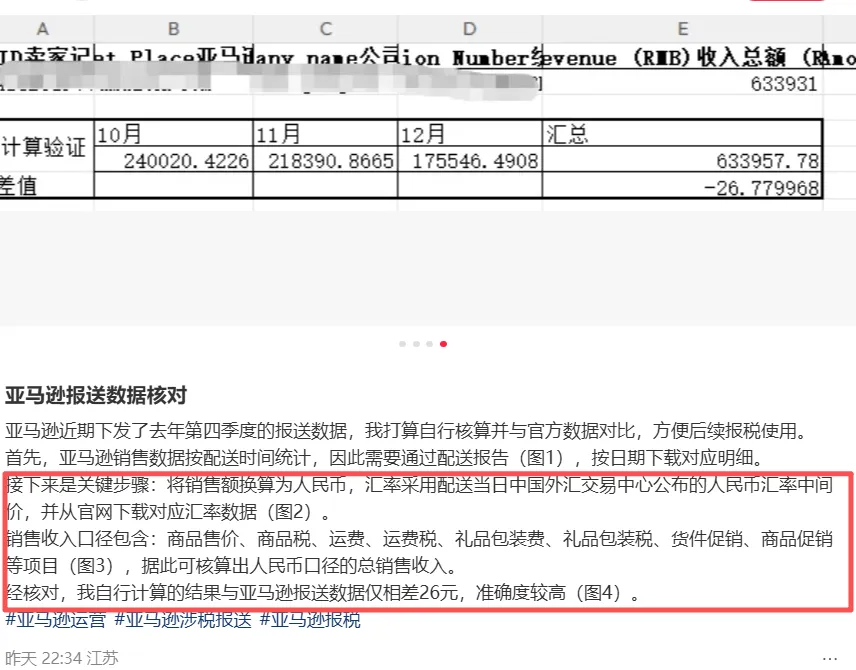

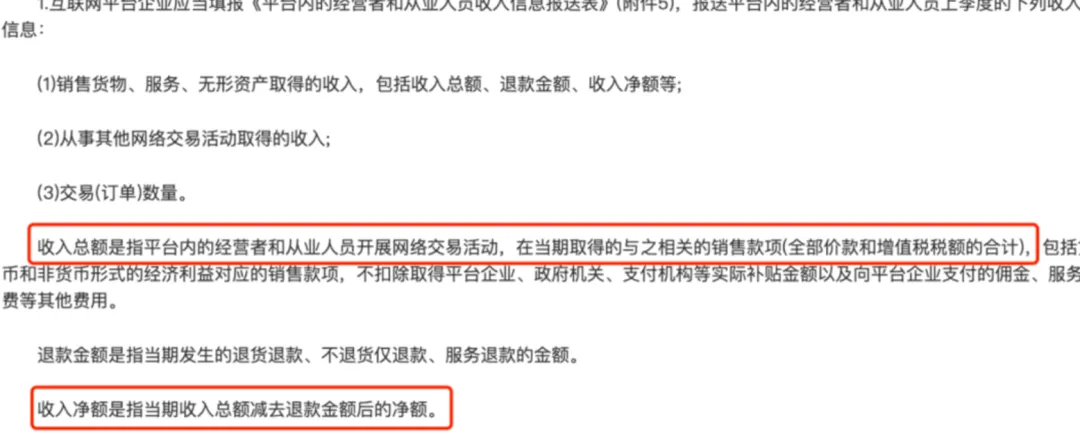

计算公式:收入总额=商品价格+商品税+运费+运费税+礼品包装费+礼品包装税-促销折扣(折扣为负数,累加即扣除)。

亚马逊本次推送的税务数据,是按订单配送日期统计的,和回款到账时间存在时间差,按回款申报的习惯,已经完全不符合监管要求,极易触发数据异常预警。

合规才是唯一出路

野蛮生长的红利期早已过去,如今海关、平台、支付、物流、税务全链路数据打通,2026 年的跨境电商,早已没有灰色地带可钻。

对于卖家而言,当下最该做的,不是再琢磨怎么换主体、钻空子,而是立刻行动起来,把精力放在全流程的合规梳理上;

首先要立即下载备份本次推送的税务数据,下载链接仅 7 天有效,避免过期无法获取;

在此基础上,全面核对平台报送数据与自身申报数据,纠正按回款申报的错误逻辑,补齐收入核算的缺口;

同时要整理订单、物流、收汇等全套单证,建立闭环台账,梳理历史遗留的零申报、数据差异等问题;

卖家应做到规范申报流程,主动完成合规整改,与其等税局找上门,不如早处理早安心。

跨境电商的竞争,早已从流量红利的比拼,转向了合规能力的较量。唯有守住合规的底线,才能在愈发规范的行业里,走得更稳、更远。