豪掷3个亿!跨境代运营巨头拿下美国百年品牌

1356

1356大卖砸钱“取长补短”。

近期跨境电商圈的并购动作接连不断,从华凯易佰上亿资金收购精品店铺,到涛涛车业拿下美国本土公司,头部大卖的 “扫货潮” 正愈演愈烈。

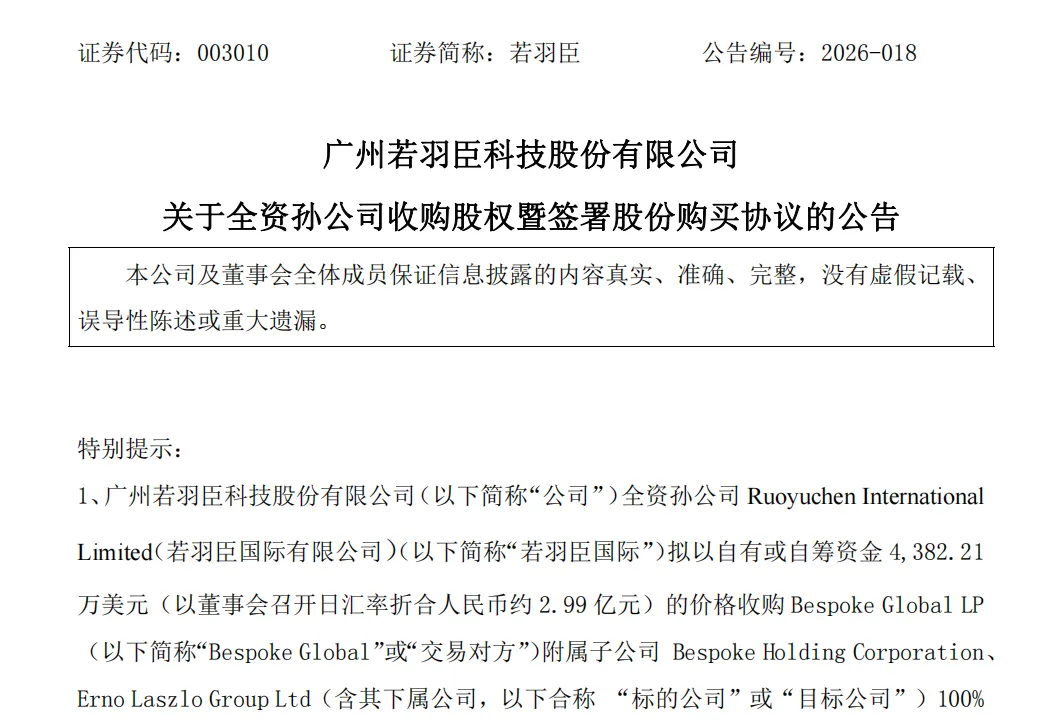

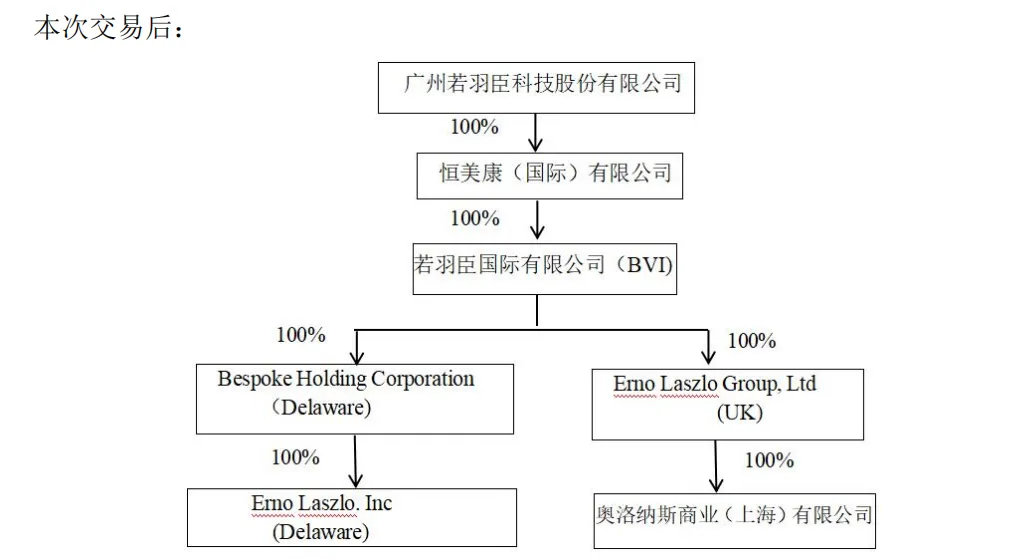

近期,“电商代运营第一股” 若羽臣发布公告,以 4382.21 万美元(约合 2.99 亿元人民币)收购美国百年高端护肤品牌奥伦纳素 100% 股权,目前交易已完成全部交割。

斥巨资近3亿拿下百年品牌

提起若羽臣,很多跨境人并不陌生;

若羽臣 2011 年在广州成立,最早从母婴品类切入电商代运营赛道;

2020 年,公司登陆深交所,成为深交所主板“电商代运营第一股”,坐稳了行业头部位置。

凭借全链路的品牌运营能力,迅速成为宝洁、强生、Swisse 等众多国际品牌进入中国市场的核心合作伙伴,业务覆盖美妆个护、健康母婴、家清等多个板块。

但若羽臣并未满足于单纯代运营,近年来积极寻求转型。

被若羽臣收入囊中的奥伦纳素,和靠营销造势的网红品牌不同,其有着近百年历史沉淀;

品牌于 1927 年在布达佩斯创立,是行业内最早倡导 pH 平衡护肤概念的品牌,护肤理念至今仍被主流沿用;

最具标志性的便是它成为了玛丽莲・梦露生前唯一代言的护肤品牌,奥黛丽・赫本、杰奎琳・肯尼迪等名流也都是品牌的忠实用户。

这份跨越近百年的名人背书与口碑沉淀,是再多营销预算都难以复刻的品牌资产。

时至今日,奥伦纳素在高端护肤赛道拥有稳定复购客群;

根据波士顿咨询 2023 年调研显示,奥伦纳素品牌净推荐值在中国市场达 59%,排名第三;旗下冰白软膜及眼膜的净推荐值在中美市场均位列第一。

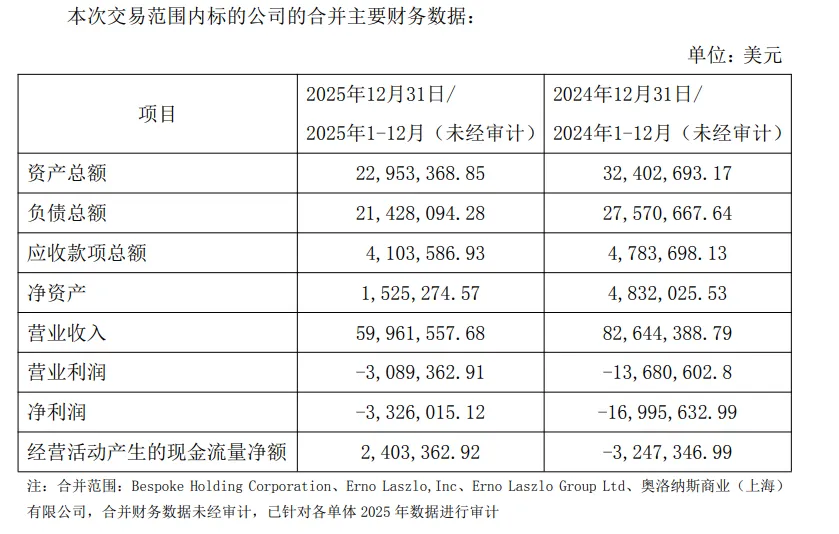

尽管 2024-2025 年品牌营收出现短期波动,但 2025 年营收为 5996 万美元,已实现经营现金流转正,净亏损大幅收窄至 333 万美元,自身造血能力正在修复。

此次收购,标志着若羽臣正式进军高附加值的高端美妆护肤赛道。

若羽臣:转型成效显著

很多人好奇,做电商代运营起家的若羽臣,凭什么能吃下这个国际高端品牌?

实际上,这场收购,是若羽臣多年转型布局的必然结果。

若羽臣十分清楚,纯代运营业务,仅靠服务费与销售分成盈利,增长空间有限,主动权更始终握在品牌方手中。

因此,其上市后,公司便全力推进向品牌持有方的转型,重点押注自有品牌业务。

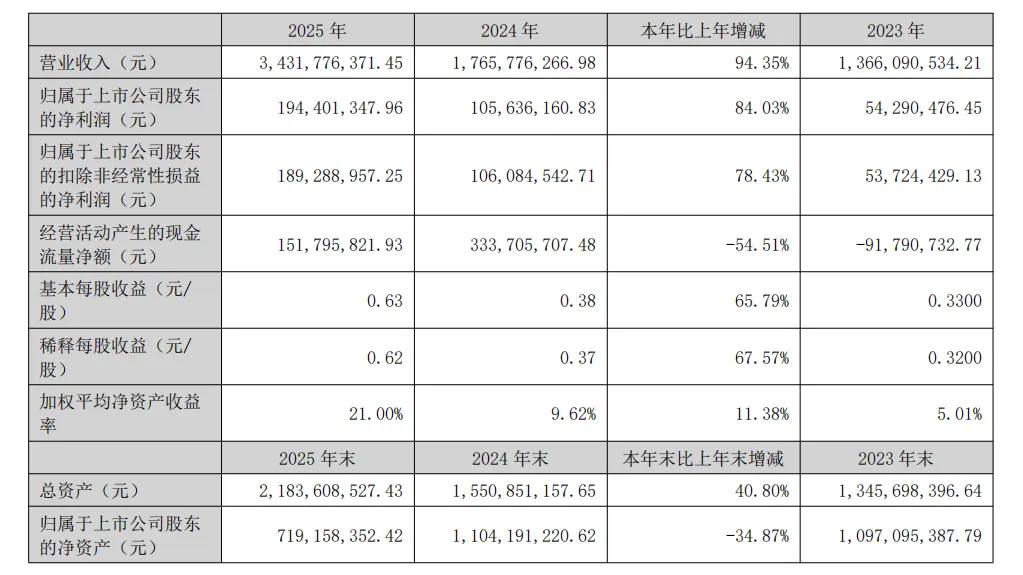

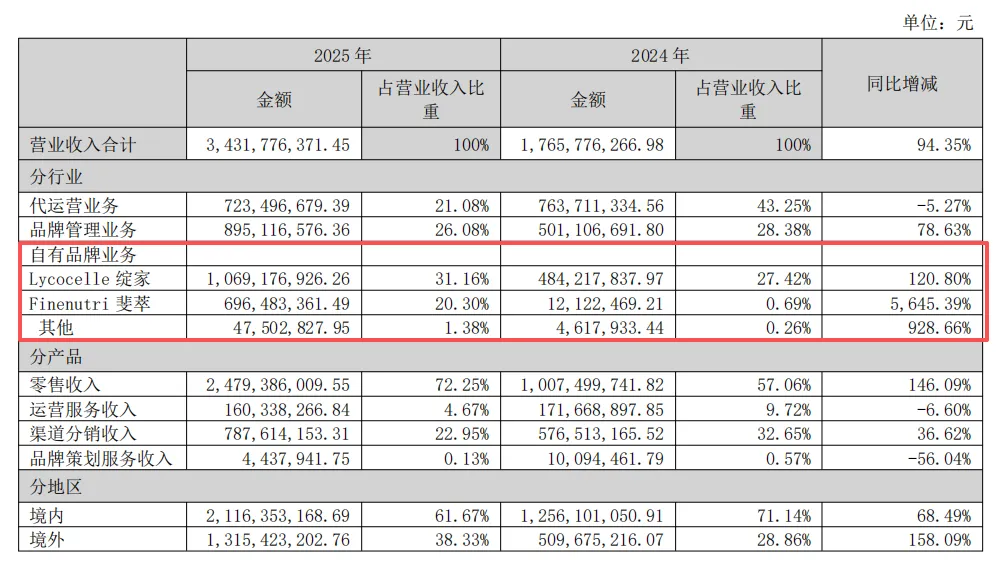

这份转型在 2025 年交出了亮眼的成绩单:公司实现营业收入 34.32 亿元,同比大幅增长 94.35%;归属于上市公司股东的净利润 1.94 亿元,同比增长 84.03%;

其中自有品牌业务营收突破 18 亿元,同比暴涨 262%,占总营收比重高达 52.83%,彻底成为公司的核心增长引擎;

目前若羽臣已成功打造出绽家、斐萃、纽益倍三大自有品牌,其中主力品牌绽家年营收突破 10 亿元。

与此同时,若羽臣正在推进港股 IPO,谋求“A+H”两地上市,其招股书中表明,募集的资金将主要用于:

首先是自有品牌的海外扩张。其希望将成功经验直接复制到东南亚市场,实现品牌的进一步增长。

其次是寻找全球品牌的收购机会,快速获取技术、品牌和渠道。

最后是通过募资完成研发与数字化能力升级。

收购本质是战略互补

对若羽臣而言,拿下奥伦纳素,最直接的价值就是补齐了高端护肤赛道的空白,完善品牌矩阵,降低了对单一品牌的依赖,进一步夯实了全球化品牌集团的定位。

而对奥伦纳素来说,若羽臣成熟的全渠道运营、数字化营销与本土化操盘能力,正是品牌释放增长潜力的关键。

如今的中国跨境出海,早就过了“靠低价卖货赚差价”的时代,而是品牌资产与全球化能力的比拼。

对有实力的卖家而言,用成熟的运营能力盘活有沉淀的海外品牌,远比从零孵化更高效。