物流商降本,卖家运费却涨不停?东南亚电商巨头成幕后掌舵者

2147

2147本期,我们将继续基于墨腾创投《东南亚电商报告3.0》进行深度解读。

此次,请跟随小编聚焦于东南亚市场物流格局的激变:当电商平台逐渐成为物流规则的主导者,中小物流玩家还能分得多少蛋糕?身处产业链前端的卖家,又面临何种生存课题?

当物流基础设施在市场主导者的参与下日趋完善,东南亚物流市场格局正在经历颠覆性变革。

平台掌握物流话语权

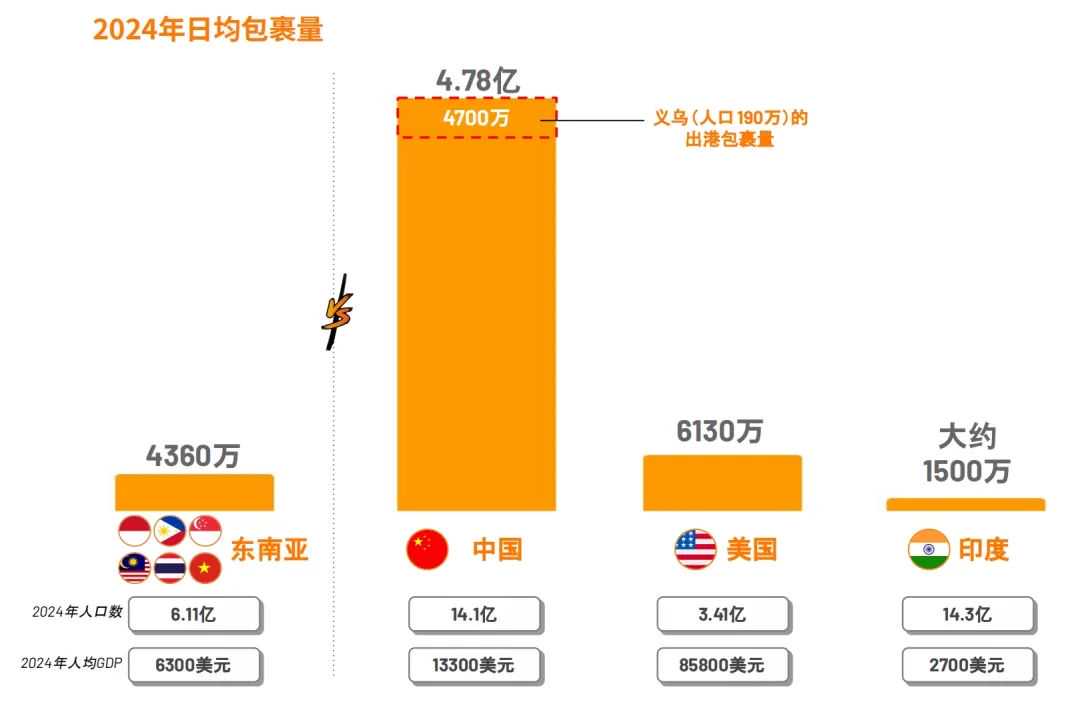

在墨腾创投今年发布的报告中,出现了一个关键词——包裹量。这次聚焦的背后,是2024 年东南亚快递行业包裹量的大幅跃升:据报告披露的数据,该区域2024年日均包裹量已达4360万件,年度增幅高达25%,远超同期电商GMV 12%的增速。尽管这个数据与中国仍有显著差距(仅义乌便拥有4700万日均包裹量),但已与美国市场水平逐步拉近。

然而,行业在狂飙突进,入局玩家的境遇却喜忧参半。

前期Lazada、Shopee凭借入局后的先发优势,加大投入布局自建物流网络,并随着多年来在东南亚业务的深度扎根,已逐步在物流领域掌握了主导权。

作为东南亚电商GMV龙头,Shopee在物流基建上的投入极具代表性:目前,其跨境物流已覆盖数百条航线航班及超40个海外机场,在泰国、菲律宾、马来西亚等关键市场均布局了海外仓,旗下的SPX Express覆盖范围更是超90%。今年Shopee将3PF本地化履约列为核心任务之一,也是其自建物流体系走向成熟后的战略延伸。

这种持续的物流基建投入,不仅夯实了业务根基,更在Shopee母公司SEA的财务表现与市场信心回升中显现出深层价值。

2022年,SEA因前期扩张成本陷入亏损泥潭,股价从高点一度跌至25美元左右的谷底。之后,以Shopee为核心的业务线开始通过物流效率提升、履约成本优化等实现了盈利能力的实质性改善,进入2024年,SEA已连续实现盈利,其股价从约50美元一路攀升至约140美元(截至2025年3月7日),累计涨幅超150%。

图源:富途牛牛

这种由物流效率驱动的增长逻辑,不仅体现在平台自身的发展中,更折射出东南亚物流市场的巨大潜力。

正是敏锐捕捉到行业出海红利,极兔速递同样锚定东南亚市场,早期便通过深度绑定Shopee等头部电商平台快速起量,在短短数年内跻身行业头部;

而如今当 Shopee转向自建物流闭环,极兔速递又迅速抓住TikTok Shop等新兴平台的增长风口,以成熟的物流网络成为其核心合作伙伴,持续抢占市场红利。

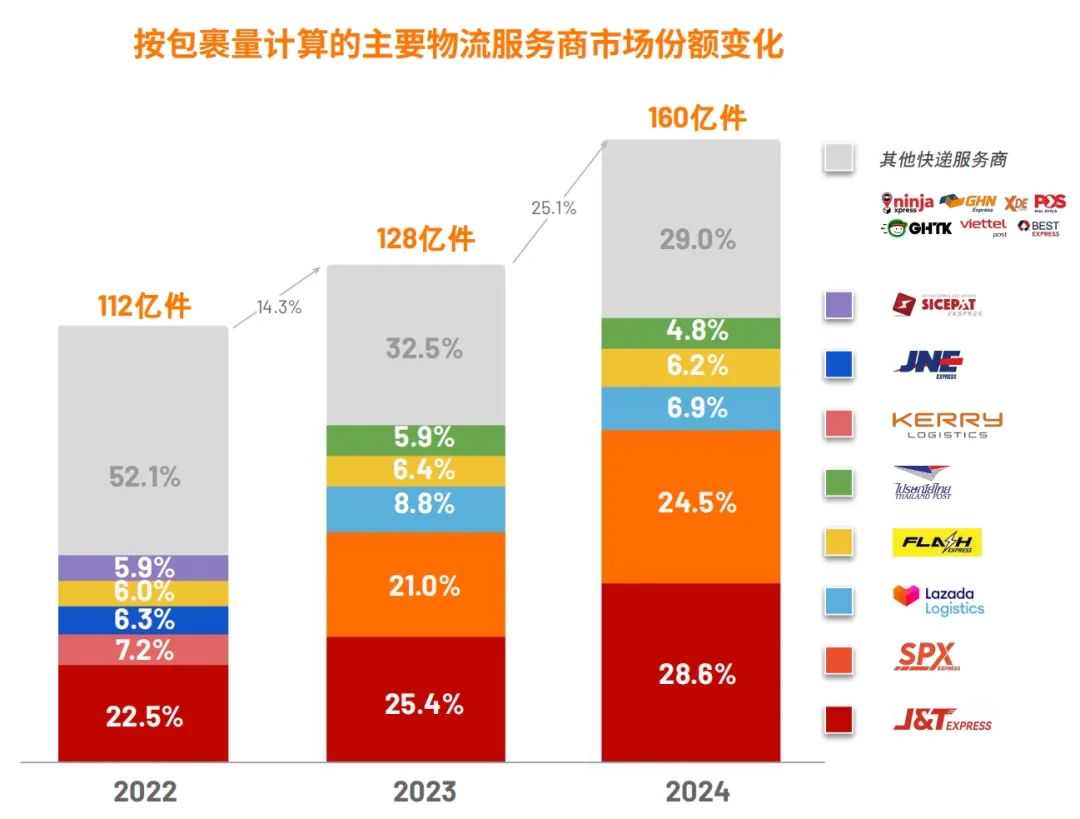

得益于与各市场电商平台的深化合作,以及积极拓展多元化品牌合作商户,极兔速递在2024年首次实现年度正向的净利润,在东南亚更是实现业务增长与盈利稳健上扬,包裹量达到45.6亿件,同比增长40.8%,市占率较2023年提高3.2个百分点至28.6%。

头部玩家的增长态势也推动市场格局进一步集中。墨腾创投透露,Shopee旗下的SPX Express以及极兔速递,目前已占据整个东南亚市场的半壁江山。这样的格局背后,是东南亚电商生态中显著的寡头效应在物流领域的延伸,整个地区的电商GMV高度集中于少数几家头部平台,物流合作的话语权也因此牢牢掌握在电商平台手中。

然而这也导致独立第三方物流服务商几乎失去谈判空间,只能被动适应平台的规则与需求。

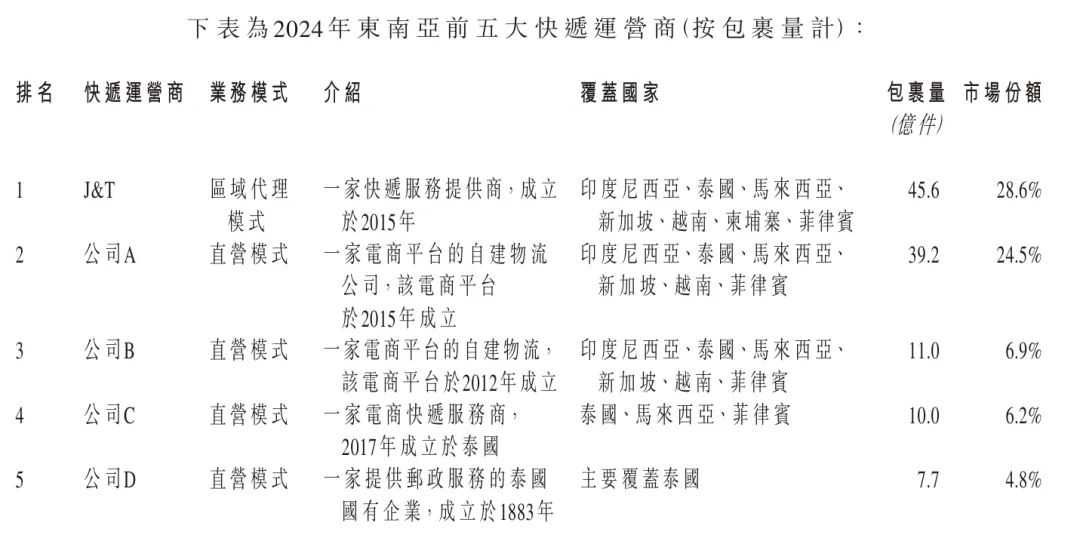

极兔速递在其年报中印证了如今物流企业的生存境况,该年报中按包裹量从高到低披露了东南亚快递物流市场的前五大公司。尽管排名中并未直接点名,但结合行业公开信息不难推断分别是:极兔速递、Shopee旗下的SPX Express、Lazada Express、泰国Flash Express及泰国邮政。

图源:极兔2024全年业绩公告

从排名可见,Shopee与极兔的竞争已进入胶着状态,包裹量差距并不大。对此,墨腾创投在报告中指出,2024下半年Shopee自建物流的包裹量或曾短暂超越极兔速递,成为东南亚包裹量最大的快递公司。

应对挑战,极兔速递选择持续降本维持市场份额。墨腾报告显示,极兔速递在2021-2024年间单票收入下降35.8%。支撑这种低价能力的,是规模效应与中国经验赋能的双重作用。

但在电商平台主导的格局下,这种 “以价换量” 的模式让头部企业更具竞争力,却让缺乏高单量与网络密度的中小玩家陷入恶性循环:平台订单竞标机制本就倾向规模更大、效率更高的服务商,中小物流商因包裹量不足,既难维持服务质量,也无法优化成本结构,最终导致业务量进一步下滑。

这种无序竞争引发的行业乱象,也引起了监管层面的关注。外媒报道,印尼政府限价政策的落地,给这场 “低价竞赛” 按下了减速键。

2025年5月,印尼通信和数字部发布第8号部长条例,明确规定快递公司每月仅能提供最多3天的运费折扣,且折扣不得低于基本成本价。在最终运费等于或高于基本服务费的情况下,电商企业全年仍可享受运费折扣。

当然,外部因素之外,物流企业自身不同盈利模式的抗风险能力与议价能力也是一大影响因素:

👉 区域代理模式:以极兔速递为代表 ,介于自营与加盟之间,总部输出品牌、系统、标准,代理负责落地运营,兼具扩张速度与控制力;

👉 直营模式:以电商平台自建物流为代表,在时效、服务标准上更可控,平台可强制商家使用自有物流,削弱第三方议价权;

👉 传统加盟制:扩张快,但因末端环节分散管理,难以控制服务质量、成本,在竞争中更显被动。

模式差异带来的能力分野,使得头部玩家与中小服务商的差距不断拉大,进一步固化了市场的两极分化格局。生存压力在前,部分企业开始重新审视整体物流网络架构及成本结构,但对包括极兔在内的第三方快递服务商来说,真正的破局,终究要从依赖平台流量红利,转向构建自身不可替代的服务壁垒,在日趋集中的市场格局中找到差异化生存空间。

值得注意的是,这种由物流市场分化带来的生存压力,正沿着产业链传导至卖家身上……

卖家遇成本大考

身处东南亚电商战场前线,卖家同样面临着多重挑战,平台运费机制调整与物流选择权的受限便是其中尤为突出的两点。

一方面,平台针对运费政策的频繁调整,持续考验着卖家对物流成本的把控能力。

以Shopee为例,菲律宾跨境店今年开始收取4.48%(上限100比索/每件商品)的平台运费(含税率)。随后平台更新政策,从2025年6月1日起,所有本地和跨境市场非Shopee Mall卖家,适用标准平台运费费率恢复至5.6%(上限100比索/每件商品)。

图源:Shopee

对于薄利品类,固定费率的上涨可能导致成本负重,甚至出现 “卖得越多、亏得越狠” 的困境,并迫使卖家重新评估店铺类型的选择与运营策略,例如调整商品结构以平衡运费成本对利润的冲击。但在价格敏感度较高的东南亚市场,这又可能导致订单量下滑。

另一方面,物流选择权的缺失,正不断磨练卖家的抵抗运营风险的韧性。

在卖家群中,时常能看到以下类似的对话:

“怎么修改平台指定的承运商?”

“可以自己选择物流吗,平台默认的到现在还没取货……”

由于配送服务商的选择权被平台牢牢掌控,卖家不仅难以自主选择物流商降低成本,更难匹配到完全契合需求的服务质量。面对如此困境,部分卖家会通过规划发货时间、利用批量发货优惠等手段来控制成本,有实力的卖家则会拓展多平台渠道,降低单一依赖以争取更多物流选择权。

对于东南亚电商市场而言,主导权的高度集中或许会加速行业洗牌,只有那些能在成本挤压与规则适应中找到平衡的卖家,才能在这场持久战中留存下来,而市场语境,也将在这种动态博弈中被重新定义。