东南亚1576亿美元!Shopee领跑,TikTok Shop紧逼

3289

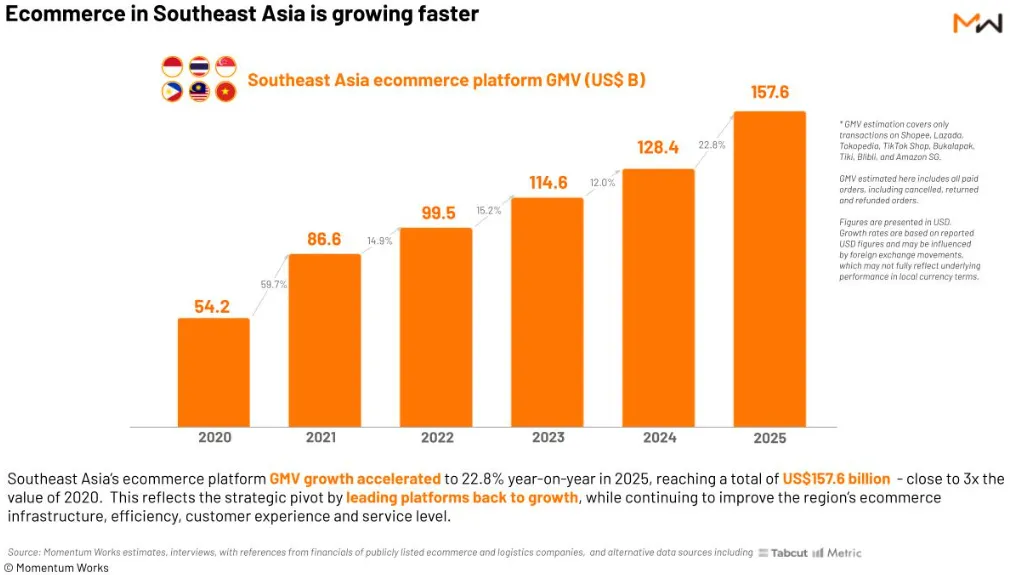

3289东南亚电商平台 GMV 在 2025 年达到 1576 亿美元,同比增速回升至 22.8%。

4 月 14 日,Momentum Works 发布《Ecommerce in Southeast Asia 2026》报告显示,东南亚电商平台 GMV 在 2025 年达到 1576 亿美元,同比增速回升至 22.8%(见下图),显著优于 2024 年。

目前,Shopee、TikTok Shop(含 Tokopedia)以及 Lazada 三家平台合计占据了约 98.8% 的市场份额。这种 “三强鼎立” 的局面,也意味着接下来想要进入市场的潜在颠覆者,更有可能是资金雄厚、根基稳固的巨头企业的一部分,而不是小型创业公司或平台。

图源:Momentum Works

从增长贡献看,东南亚电商的竞争格局正在发生显著偏移。印尼虽然以 577 亿美元的 GMV 依然占据区域 37% 的市场占有率,稳居最大单一市场地位,但其增速已大幅放缓至 2.2%。这种放缓受宏观整合影响深远,尤其是 Bukalapak 退出实物电商领域以及 TikTok Shop 对 Tokopedia 的深度并购。

相比之下,泰国和马来西亚分别以 51.8% 和 47.6% 的增速,成为 2025 年区域内最强劲的增长引擎。菲律宾、越南和新加坡也分别实现了 32%、27.3% 和 21% 的稳健增长。

平台层面的格局进一步固化了这种集中态势。Shopee 以 832 亿美元的 GMV 继续领跑东南亚六国,维持其约 53% 的市场份额。然而,挑战者的势头极为迅猛。TikTok Shop 在整合 Tokopedia 后,其整体规模已达到 Shopee 的 65.7% 左右,且在 2025 年末的月度维度上,这种差距呈现出进一步缩小的趋势。

Lazada 则以 180 亿美元的 GMV 位列第三,在新加坡、泰国及菲律宾等品牌化程度较高的市场保持了较强的存在感。这种格局的变化直接驱动了企业策略的转变,平台竞争不再仅仅关注 GMV 的绝对值,而更加聚焦于对流量入口、履约效率及利润结构的全面 “控制”。

内容电商迅猛发展正加速这一转变。2025 年,东南亚内容电商 GMV 约达 497 亿美元,占平台总 GMV 的比例从 2024 年的约 20% 快速抬升至 32%。内容电商已从单纯的营销手段升级为电商市场的底层基础设施。TikTok Shop 的跨越式增长以及 Shopee 在直播、联盟和外部内容合作的投入,表明未来的竞争不仅在费率与补贴,更在内容供给效率、算法分发与达人 / 商家组织形态。

与此同时,非平台渠道扩张使 “平台支配力” 相对回落。数据显示,2025 年品牌官网、多品牌零售商网站、开放式社交平台成交及聊天工具下单等非平台渠道 GMV 约为 278 亿美元,使得东南亚电商总盘达到 1855 亿美元。尽管平台仍占据 85% 的主导地位,但较上年的 89% 已有小幅下滑。可见,成熟品牌正通过建立全渠道资产来对冲对中心化平台的依赖。而 Lazada 在部分市场的韧性,在很大程度上也得益于其在品牌化策略上的深耕。

不过,报告强调,东南亚电商尚未触及 “真实价格底”。目前的低价环境很大程度上是由平台补贴、商家折扣与费率减免共同支撑的。这种名义上的 GMV 繁荣具有一定的脆弱性。一旦补贴政策退坡,市场需求弹性、客单价分布以及品类结构都将面临重构。对于经营者而言,当前的利润空间实质上是建立在平台系统性投入基础上的缓冲区,而非真正意义上的结构性降本。因此,企业必须在补贴红利彻底消失前,完成从 “低价” 向 “服务与效率” 转型。

此外,随着各国监管环境趋严与 AI 技术应用,2026 年及以后的市场门槛已显著抬升。例如,泰国取消小额进口免税门槛并强制平台对接数据的举措,标志着合规成本将成为跨境经营的核心成本。

同时,AI 被认为将进一步强化平台的中心化地位。平台凭借对流量入口和工具的掌控,在 AI 开发与应用中占据中枢地位,这要求品牌方不仅要将 AI 视为素材生成的工具,更要将其作为内容运营与需求生成系统的核心部分,以适应更高效的市场竞争。

TikTok运营干货包

TikTok运营干货包 TT123公众号

TT123公众号 TT123视频号

TT123视频号

TT美国卖家交流群

TT美国卖家交流群

TT欧洲卖家交流群

TT欧洲卖家交流群

TT东南亚卖家群

TT东南亚卖家群