境外收入严查!卖家近3年流水已被锁定

1202

1202税务部门提醒自查近3年境外收入;

第三方回款账户同样纳入税务监管闭环;

与其坐等,不如主动自查

近期,有媒体发布报道称,“境外收入的补税追溯期最早或可至2017 年”,引发跨境电商卖家群体的广泛关注。

然而很快,相关报道被下架,官方媒体发布权威消息,将此次个人境外收入补税的追溯时限明确为近3年。

尽管官方已厘清追溯范围,但“哪些境外收入会被'翻旧账'?”、“第三方回款账户流水是否会被核查?”、“未来是否会追缴更早的收入”……这些问题仍牵动着卖家的神经。

境外收入自查风暴来袭!

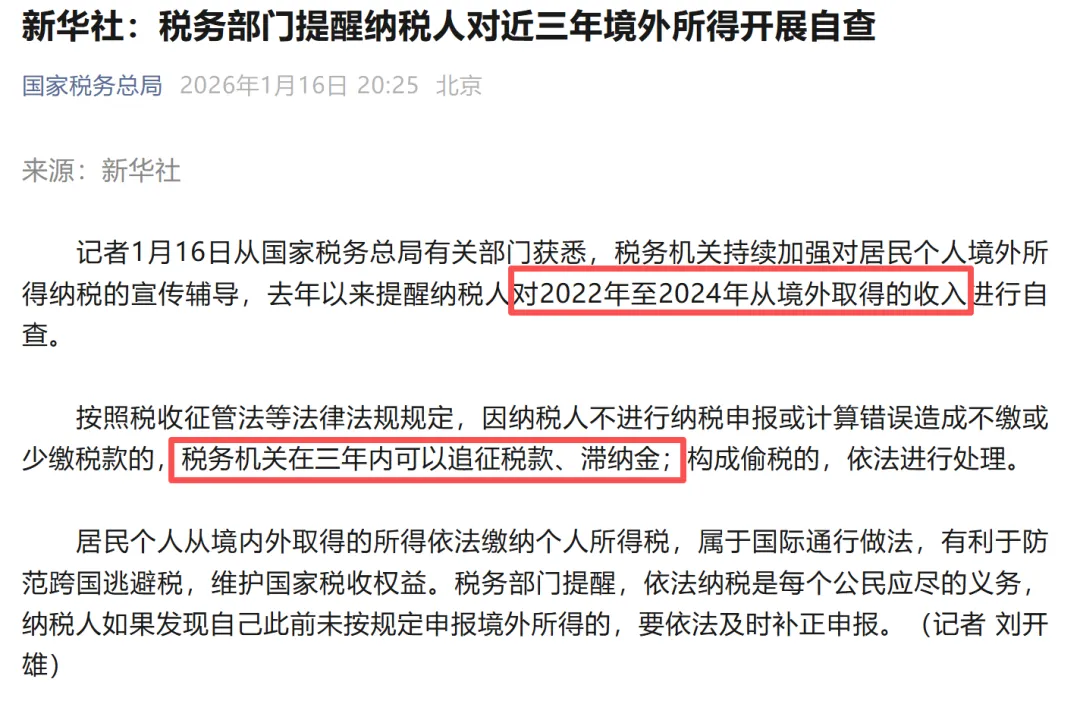

根据国家税务总局转载的新华社报道,税务机关自去年起,已持续提醒纳税人对2022-2024年取得的境外收入开展自主自查。同时强调,税务机关在三年内可以追征税款、滞纳金;构成偷税的,依法进行处理。

图源:国家税务总局官微

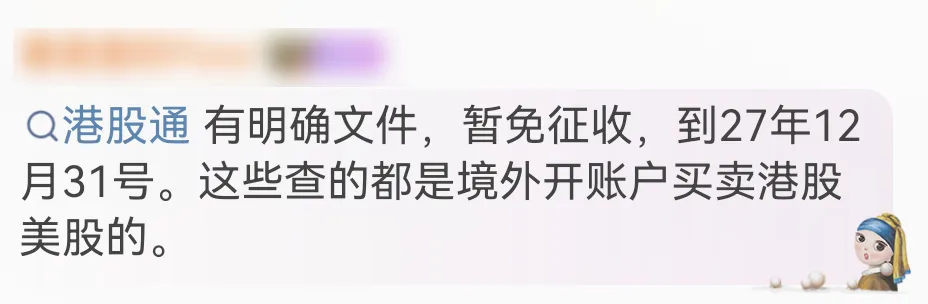

但考虑到过去跨境电商行业普遍存在的税务合规历史遗留问题,不少卖家最关心的是——“会不会查到我”。目前业内流通的说法是,此次严查主要针对在境外有投资、炒股的高净值人群。

图源:微博

但自去年《互联网平台企业涉税信息报送规定》落地,税务部门多次通过短信、电话密集提醒跨境卖家及时补税的场景仍历历在目,不少卖家难免担心这一轮政策会波及自身。

图源:网络

特别在今年,国家税务总局发布2026年2号公告,对一般纳税人登记管理做出两大关键调整。一是年应征增值税销售额超500万元的企业,一般纳税人生效日追溯至超标当期首日,而非以往完成登记日期;同时查补、自查应税收入需归属实际产生当期,需补登记为一般纳税人,将按照13%而不是此前1%的税率补缴增值税。

同时,结合卖家的反馈,近期中国税务机关对个人境外所得的监管范围也在不断扩大。

一方面,之前税务追踪主要集中在股息、红利,如今已经扩展到工资、劳务报酬等收入,并且对通过境外受控公司(CFC)等形式获得的境外资产收益,也加强了监管力度;另一方面,监管覆盖人群不再只盯着超高净值人群,而是下沉到了有跨境金融活动的中产群体和普通从业者。

面对当前的监管趋势,卖家不得不提前评估自身的税务风险!

面对日趋严格的监管态势,小编汇总了当前卖家集中反馈的核心疑问,并结合政策希望帮助大家厘清逻辑、做好应对准备。

📌税务机构靠什么手段掌握个人境外收入情况?即便持有境外身份,也难逃监管核查吗?

目前,包括中国、印尼、马来西亚在内的超 100 个国家和地区,均已签署加入 CRS(共同申报准则),就连中国香港、新加坡这类曾被视作 “财富安全港” 的地区,也不例外。

在该机制下,参与国之间承诺自动、系统性地交换非本地税务居民的金融账户信息。换言之,只要你在境外金融机构使用的是中国身份文件,或者被识别为中国纳税居民,相关账户信息进入中国税务系统,只是时间问题。

*在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。居民个人从中国境内和境外取得的所得,均需依法缴纳个人所得税。

📌 流入个人名义开通的第三方收款账户的资金,是否会被 CRS 交换给税务机关,成为此轮严查的信息依据?

对此,有资深卖家咨询多家第三方回款机构后得知,各大平台目前并未接到税务或监管部门针对此事的具体执行指令。不过,有平台表示:“跨境电商的收款属于经营所得,不算个人所得。”

我们再从政策层面来寻找答案。根据国家税务总局官网有关CRS的简介可知,需要履行金融账户涉税信息尽职调查、信息报送义务的 “金融机构” 包括:

存款机构(如银行)

托管机构(如券商、基金托管人)

投资实体(如私募基金、信托)

特定保险公司(发行带现金价值保单的机构)

而目前东南亚跨境电商卖家常用的第三方回款机构,核心业务是提供支付结算服务,似乎并不在 CRS 交换信息的义务范围内。

但需要注意的是,如果卖家在这些机构的收款账户关联了银行账户(比如资金最终结算到银行),那么银行作为金融机构,就需要上报账户持有人的涉税信息。并且,此前某知名第三方支付机构曾更新服务协议,明确披露用户部分个人信息传输给境内合作机构,用于提供境内下发服务、合规审查及结售汇信息报送等,这意味着资金数据已被纳入监管闭环。

📌 第三方收款服务商会主动把我的账户流水直接提供给税务机关,进而追查增值税、企业所得税是否足额缴纳吗?

根据税务总局公告2025年第15号第四条规定,当税务机关进行税务检查或发现涉税风险时,可以要求互联网平台企业以及与网络交易活动有关的第三方支付机构等相关方,提供涉案平台经营者的合同订单、交易明细、资金账户等涉税信息。

即,第三方支付机构作为网络交易的关联方,有义务在税务机关要求时配合提供用户资金流水等信息。

在CRS之外,卖家也应该警惕税务机关通过“金税四期 + 央行大额 / 可疑交易监控 + 电商平台报送信息”的大数据追查路径,来界定卖家收入性质。通过国家税务总局频繁披露的案例可知,若个人名义账户收取的是企业经营相关资金,会被认定为企业收入,进而核查增值税、企业所得税;若为个人劳务 / 经营所得,会核查个人所得税,同时倒查企业是否存在通过个人账户隐匿收入的情况。

📌 3 年追溯期是否仅针对本次自查?未来会不会对2022年之前的收入追溯补税?

3年很可能仅为现阶段的追税标准。我国现行的《税收征收管理法》第五十二条规定,根据实际缴税情况、涉税金额大小,补税追征期有差异化的执行标准:

随着监管深入渗透,再叠加CRS的跨境信息交换机制,未来税务机关是否会结合较早纳税年度信息提醒自查补税,仍有很大的不确定性。

值得一提的是,税务部门发现涉税问题线索后,一般会按照“提示提醒、督促整改、约谈警示、立案稽查和公开曝光”的阶梯式执法节奏推进监管。若持续无视预警,税务机关将正式启动立案稽查程序,而一旦查实存在逃税行为,相关主体除了补缴税款、缴纳罚款外,还可能面临行政乃至刑事层面的法律追责。

别等税务带罚单上门

2025年以来,我国税务机关进入实质性核查阶段,11月,多地更是集中通报了个人因境外收入未申报被要求补税并缴纳滞纳金的案例。

图源:各地税务局官网

四川李某补充申报境外所得并依法补缴税款、滞纳金合计665.9万元。

厦门富某补充申报境外所得并依法补缴税款、滞纳金合计698.7万元。

深圳周某补充申报境外所得并依法补缴税款合计336.2万元。

……

而这正是全球税务透明化与中国税收大数据系统成熟的必然结果。境外收入“隐身”的时代已经结束,比起坐等被查,不如主动申报。

①明确自查范围,评估风险

聚焦近 3 个完整会计年度(如 2022-2024 年),重点覆盖跨境电商店铺收入、个人对个人转账货款、境外平台提现、分红、租金等所有境外所得(无论是否汇回国内)。根据自查结果判断风险,高风险项优先处理。

②梳理近三年间境外收入相关证明材料

导出三年个人银行 / 支付账户流水,标注对应买家、订单号、交易时间,区分款项等性质;整理平台订单记录、物流发货 / 签收单、仓储出入库记录;境外已缴税的,收集境外完税证明、纳税申报表,用于申请税收抵免。

③按规定自行申报,主动补报优于被动稽查

根据《关于境外所得有关个人所得税政策的公告》,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

若因申报材料不足,可以主动向主管税务机关说明原因,并提交佐证材料,例如没有发票,只要订单、物流、转账流水能对应,也能认可资金性质,争取按 “自查补报” 处理;切忌伪造凭证,否则将加重处罚。

④常态化自查,建立长期财税合规机制

严格规范收款与开票流程,建立电子台账,分类归档订单、物流、转账流水、合同等凭证;个人收入与经营收入严格区分;每年汇算期前,提前梳理上一年度境外所得,及时开具发票或申报无票收入,避免再留隐患。必要时,可以寻求专业机构支持!