猛砸185亿!京东重金拿下欧洲电商巨头

1261

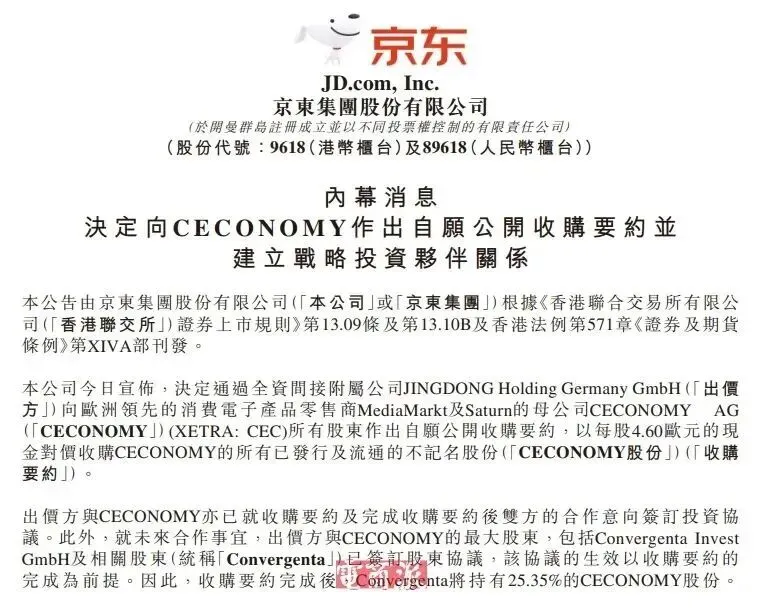

1261京东正重金收购进入欧洲市场的门票。

近日,一份重磅声明刷屏跨境圈——京东已成功收购德国电子产品零售商 Ceconomy 约 59.8% 的股本及表决权,若叠加合作伙伴 Convergenta 保留的股份,总持股比例将高达 85.2%。

这意味着,欧洲消费电子零售的“领头羊”,正式成了京东全球化版图里的关键一环。

京东拿下欧洲零售巨头

这次收购不是临时起意,今年 6 月刘强东就透露,京东国际化要走“本地电商、本地基建、本地员工、本地采购、本地发货”的路子,还要帮 1000 个中国品牌出海,足见对海外市场的重视。

Ceconomy 方面此前已与京东签署投资协议,称计划同京东建立合作伙伴关系,以加速当前增长轨迹,抓住新兴市场机遇。

按照协议,Ceconomy 会保持独立运营,但京东将为此次合作带来技术、全渠道零售经验、物流及仓储能力,助力 Ceconomy 往“欧洲顶级全渠道电子平台”转型。

据了解,接下来京东仍需满足常规要约条件,比如对外经济法规审批,预计将于2026年上半年完成。

当然,被京东看中的 Ceconomy 绝非“小角色”。它从麦德龙拆分而来,成立于 2017 年,总部位于德国,主营品类聚焦于 IT、家电等 3C 产品,旗下有 MediaMarkt、Saturn 两大知名电器连锁品牌;

在欧洲市场,Ceconomy 布局广泛,共拥有 1030 家门店,每年能够接触到超过 22 亿次的消费者,拥有 4300 多万会员。

从销售渠道来看,Ceconomy 实现了线上线下全覆盖。2023 和 2024 财年,它的销售额共计 224 亿欧元,虽然线上只占 51 亿欧元,但增长空间不小——这正是京东能发力的地方。

下定决心搞出海

这次收购是中国公司近年来在欧洲少见的收购大动作,足见京东对于欧洲市场的决心。若京东此次收购成功,将对中国卖家提供更多机会。

早期的京东走了不少“弯路”:在东南亚市场,照搬国内“自建物流+重平台”的打法,砸了不少钱却拼不过 Shopee、Lazada 这些本土巨头,2023 年只能退出泰国和印尼;

转战美国时,跟谷歌的合作也因为“水土不服”很快收场。

这些挫折点醒了京东:成熟海外市场不接受“简单复制”,于是京东换了条路。

当 Temu、SHEIN 靠极致低价在全球“狂飙”时,它选择了更“重”的差异化路径——“本地电商、本地基建、本地员工、本地采购、本地发货”,只卖品牌商品,不做纯粹的跨境电商。

今年,这份决心更是体现在实打实的“砸钱”上:7 月花 2.5 亿澳元拿下澳大利亚首个物流中心;8 月收购香港佳宝食品超市;9 月又联合伙伴用 17 亿元人民币买下新加坡四处物流资产。

一连串动作下来,出海板块的投资力度创下新高。欧洲市场是这条新路径的关键落点。早在 2025 年 4 月,京东旗下 Joybuy 就先在英国伦敦测试运营;

8 到 10 月间,法国站、德国站陆续上线。跟其他平台做细分品类不同,Joybuy 直接对标亚马逊,卖杂货、消费电子、日用品等全品类。

它的竞争力不在低价,而在“速度+品质”。靠着京东的物流技术,伦敦试点早期就能做到 6 小时送货。今年 9 月有英国网友晒单:“晚上 8 点下单,第二天早上 8 点就到了,效率太惊艳”;

不少跨境卖家也买账,直言:“比起其他平台,更认可京东的模式”。

这种复刻国内核心优势的打法,正在欧洲市场慢慢站稳脚跟。

国内电商已经进入存量博弈阶段,光靠本土市场很难再实现高增长。出海不仅能减少对单一市场的依赖,提升抗风险能力,还能帮中国制造和中国品牌搭个“走出去”的梯子,让它们在国际上更有竞争力。

市场竞争激烈

欧洲电商市场的竞争已进入白热化阶段。

距第六版《欧洲跨境电商平台百强榜》数据显示,亚马逊德国站 2023 年净销售额达 173.6 亿美元,欧洲前 20 大网店里亚马逊系更是占了近 40% 份额;

中国平台也来势汹汹,LENGow blog 报道,Temu 今年已吸引 9370 万欧洲月活用户,在波兰市场份额达 36%,速卖通、SHEIN 同样势头强劲;再加上 Zalando 等本土平台握着一批忠实粉丝,京东一进来就得直面“三面夹击”。

不难看出,京东进军欧洲市场前路挑战重重,但若能抓准自身优势深耕,继续深化“速度+品质”打法,再通过这次收购借力欧洲本地资源,京东在欧洲市场未必不能闯出一片天地,期待海外市场上继续跑出中国平台的身影。