为什么同样的广告账户,换张支付卡效果差这么多?

85

85对于跨境企业而言,海外广告投放始终是绕不开的命题。多年来,广告行业讨论最多的是素材创意、代理资源、BM 资产、IP 环境与投放策略——这些因素长期被视为是影响广告账户稳定性的核心。

但一个正在发生的变化是:广告投放的竞争,已经从谁的素材更好,逐渐延伸到了谁的支付方式更稳。

尤其是在 Meta、Google、TikTok 等平台不断强化 AI 风控系统后,支付行为已经不只是简单的扣款工具,而是成为平台判断广告账户稳定性与可信度的重要信号。

过去,平台关注是否违规。如今平台开始判断这个广告主,是否值得被长期信任。这种变化背后,是广告平台风控逻辑的升级——从规则驱动,走向由 AI 驱动的可信度评估体系。

广告风控,已经进入 AI 时代

过去,广告平台的风控主要依赖规则型判断,IP 是否异常、登录环境是否稳定、设备是否频繁更换、地区是否匹配。这是一套以“阈值触发”为核心的防御体系,规则一旦被摸清,黑灰产即可通过批量换 IP、模拟不同设备等方式绕过。但 AI 风控改变了这套逻辑。

从多组公开数据可以明显感受到,全球广告投放环境正在发生变化。

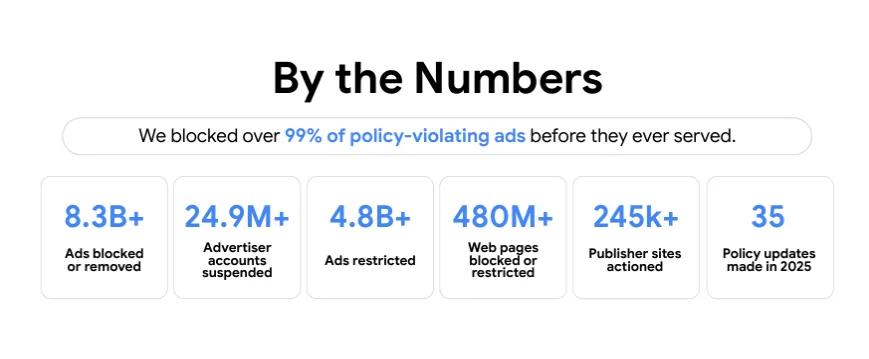

Google 在《2025 Ads Safety Report》中提到,Google 借助 AI 大模型持续提升风险识别能力,将广告账户的误封率同比下降约 80%、全年拦截或移除超过 83 亿条违规广告、封禁 2490 万个账户。

这意味着,广告平台的风控逻辑正在从识别违规逐渐转向预测风险——在风险真正发生之前,就提前降低系统判断不够可信账户的权重。

与此同时,Meta 官方也提到,通过 AI 风控体系,其在 2025 年全球范围内移除超过 1.59 亿条诈骗广告,其中 92% 的广告在用户举报之前就已被移除。

在这种趋势下,广告账户能否稳定跑量,开始越来越依赖于账户行为与支付链路的长期稳定性。

这也是为什么很多广告主会碰到一种情况:明明素材没问题、账户结构没变、代理环境也一致,但广告却突然变难跑了——审核速度变慢、账户更容易进入 review、放量阶段频繁出现支付异常,预算迟迟放不开。

问题可能并不只是素材,而是支付链路。

AI 风控下,支付失败并不是“小问题”

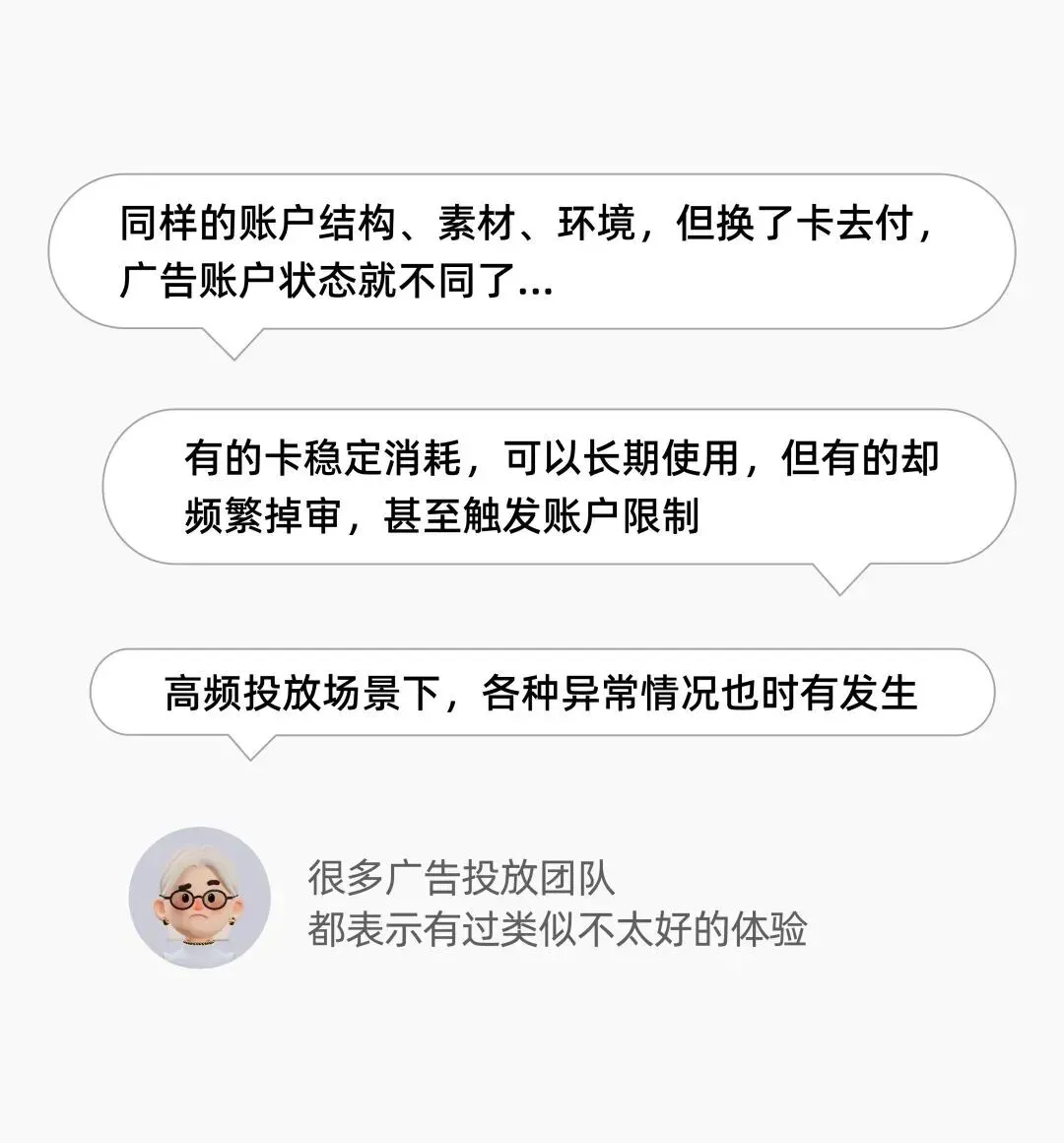

很多广告主都有类似体验:同样的账户结构、同样的素材、同样的代理环境,仅仅因为换了一张卡,广告账户状态就可能完全不同。有的卡能稳定消耗、持续跑量;有的却容易支付失败、审核波动,甚至触发账户限制。

表面看是卡的问题,实际是支付链路稳定性带来的差异。因为通常大部分广告支付失败,是支付工具、账户风控和 AI 行为评分共同作用的结果。

还有一种常见的情况是,广告账户放量后,支付失败率却快速上升。随着预算扩大,广告消耗与交易频率同步提升,支付稳定性开始被真正考验。一旦放量阶段支付失败率升高,广告活动可能受到影响,预算消耗与扩量能力也会随之波动。

广告支付失败有可能是卡本身的拒付或支付限制,也可能是卡 BIN 风险、账户信用低,或投放行为异常触发平台风险。最终支付是否成功,取决于支付工具稳定性与账户整体风险评估之间的匹配程度。

更深层的问题在于:支付失败率一旦上升,可能触发平台降权机制。对于 Meta、Google 等广告平台来说,每一次支付扣款,本质上都是系统在评估:

广告主是否具备持续投放能力

支付行为是否稳定

预算真实性是否可信

账户整体风险是否可控

真正影响账户状态的,往往不是一次支付失败,而是持续性的支付波动。这也说明了为什么卡 BIN 的质量越来越重要。当一张卡的支付画像已经被平台标记为高风险时,即便账户本身没有明显问题,整个广告链路也可能被连带拖累。

卡 BIN,正在成为广告账户的重要“信用锚点”

BIN 本质上是银行卡的“身份标识”,用于识别发卡机构、地区和卡类型。但在广告平台的风控体系中,卡 BIN 的意义远不止于此,更代表着一张卡的历史交易画像、风险关联度、是否频繁出现在高风险广告场景、是否具备真实、连续的商业支付行为等一系列深层特征。

简单来说,当一张高质量卡 BIN 长期稳定使用,支付成功率高、拒付率低、消费节奏稳定,系统会逐步将其识别为“低风险、可持续商业支付来源”。这种稳定性,也会反过来影响账户层级的风控判断,让广告账户在充值、扣款、扩量等环节获得更高的信任容忍度。

这也是为什么,在 AI 风控时代,越来越多广告主开始重新关注卡 BIN 的质量。因为当支付画像被平台视为高风险时,即便账户本身没有明显问题,广告链路也可能被连带影响。而一个稳定、连续、具备真实商业行为特征的卡 BIN,本质上是在帮助广告主持续积累平台信任。