浙江老板靠它一年“拼”出29亿

839

839“逆风翻盘”

连续亏了四年,亏掉 15 个亿。上市当天被 6000 倍资金疯抢,转眼股价又跌回发行价。

所有人都觉得这故事要烂尾了。

一年后,它靠一堆塑料小人硬生生翻了身。营收 29 亿元,净利 6 亿元,海外暴涨近 4 倍。

图源:unsplash

一个卖 9 块 9 玩具的公司,凭什么遭资本疯抢、让北美家长掏钱?

1

15亿亏出来的翻身仗

2014 年诞生于上海的布鲁可,最初只是创始人朱伟松,作为一名父亲想为孩子做一款好积木的朴素愿望。之后却经历了产品卖不动、连续亏四年的至暗时刻,也经历了靠奥特曼一夜爆红的高光转折。

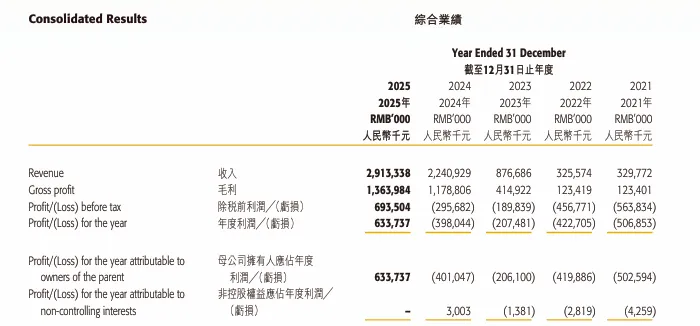

2025 年,布鲁可交出了一份真正意义上的“翻盘”成绩单。全年营收 29.13 亿元,同比增长 30%;归母净利润 6.34 亿元,彻底扭转了此前连续四年累计亏损超 15 亿元的尴尬局面。

图源:巨潮资讯网

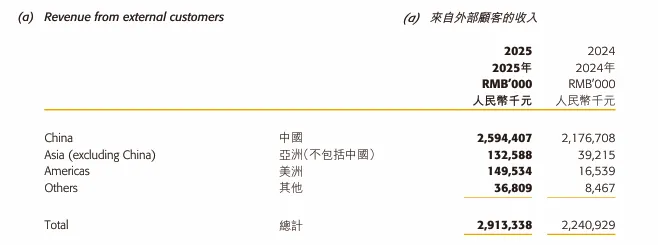

最亮眼的增长引擎来自海外。全年海外销售收入达到 3.19 亿元,同比暴涨 396.6%,占总营收的比重从过去长期只有2%左右,一举提升到了约 11%。

北美市场贡献了 1.50 亿元,同比增幅高达 804%;亚洲市场(不含中国)贡献了 1.33 亿元,同比增长 238%;欧洲和其他新兴市场合计收入约 0.36 亿元,也实现了从无到有的突破。

图源:巨潮资讯网

在海外,布鲁可把线上线下销售比例做到了约 3:7,亚马逊一家就贡献了约七成的海外收入,是绝对的主力平台。

2025 年第四季度,北美沃尔玛和 Target 确认了变形金刚圣诞限定款的首批订单,金额高达 3800 万美元。管理层坦言,如果不是物流拖了后腿,第四季度海外收入环比至少能翻倍。

总结来说,2025 年不光是布鲁可财务上的“翻盘之年”,更是海外业务从边缘走向主力的“破局之年”。

2

中国积木如何攻入美国市场?

一个靠奥特曼在国内起家的中国积木品牌,是怎么一步步敲开沃尔玛、Target 的大门,又凭什么在印尼的4万家便利店里铺满货架的?

借力 IP 是布鲁可出海最聪明的起点。

布鲁可很清楚,在海外市场从零开始推一个中国品牌,最务实的做法是先站上巨人的肩膀,而变形金刚就是这个“巨人”。

2025 年,布鲁可的变形金刚系列收入达到 9.51 亿元,同比增长 109.6%,一举超越奥特曼成为布鲁可第一大收入 IP。

图源:布鲁可官网

这个 IP 不仅贡献了全球超过 50 个国家的销售量,更是布鲁可撬动北美市场的关键杠杆。2024 年初,布鲁可开设的 YouTube 官方频道在 7 个月内粉丝破百万,首条视频播放量即突破 500 万。

在 TikTok 上,一条“擎天柱+蜘蛛侠”的创意视频播放量超过百万,商品链接直接被导向亚马逊,形成了从内容种草到电商转化的完整闭环。TikTok 渠道虽尚处试水阶段,但已经释放出强烈的增长信号。

图源:TikTok

为了适应不同客群的消费能力和审美偏好,布鲁可将产品价位精准切割为星辰版(9.9 元)、星光版(19.9 元)、群星版(39 元)等不同档位,同时向高端市场试水 199 元以上的收藏级玩具,最贵的奥特曼模型手办售价 249 元。

2025 年,零售价 9.9 元的“星辰版”平价产品线完成了 1.22 亿件销量的成绩,占总销量的 47.8%,收入 5.41 亿元,也就是说近一半的出货来自最便宜的产品。

低客单价极大地降低了用户首次购买的决策门槛,当消费者体验了拼搭的乐趣和产品品质后,逐步向更高价位迁移,构成一条完整的消费升级通道。

2025 年推出的 913 个新 SKU中,新 SKU 产品收入达 19.97 亿元,占全年收入的 68.5%,能如此高频地推陈出新,正是因为 9.9 元产品积累起的巨大流量池在持续提供用户数据与反馈。

图源:Amazon

当大多数中国消费品出海仍停留在“铺货思维”时,布鲁可已经开始花时间沉淀品牌资产。

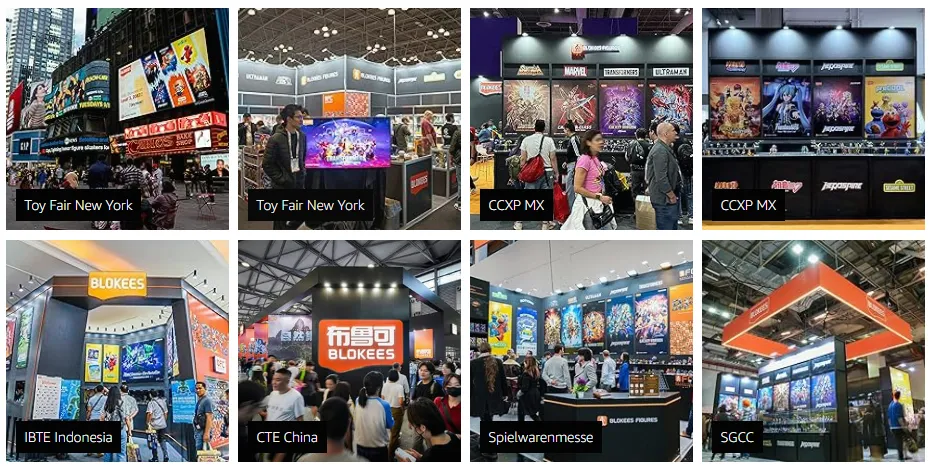

公司积极参与纽约玩具展、德国纽伦堡玩具展、IBTE 等全球行业展会,将 BFC 创作赛的作品带到海外展台,把“拼搭爱好者社群”这一在中国验证成功的运营模式向全球复制。

图源:Amazon

BFC 目前已覆盖全国近 200 个城市的线下创作赛,线上参赛作品超 9 万件,这种强互动、高黏性的用户运营在国内潮玩品牌中极为罕见,一旦在海外顺利落地,将是布鲁可跨国品牌化的核心壁垒之一。

环环相扣,拼出了一条中国积木品牌的出海路径。这条路刚走通了一半,但方向已经清晰:不只要把货卖出去,更要把品牌立起来。

3

从“借光”到“发光”的蜕变之路

布鲁可的崛起故事固然精彩,但一份成功的财报,从来不能遮挡所有潜藏的暗礁。

主要原因在于低价产品占比提高,加上新品爬坡期模具投入大幅增加。

当前 IP 依赖是布鲁可最大的隐忧。前四大 IP 贡献了全年收入的 81%,授权IP销售占比仍高达 88.5%。核心 IP 授权期限像一把悬顶之剑,奥特曼的部分海外授权已在 2025 年到期,变形金刚续约到 2028 年,但每一次续约都意味着版权方可能抬高分成。

图源:布鲁可官网

毛利率也在持续承压,从 52.6% 滑落至 46.8%,低成本产品放量摊薄了盈利能力。海外市场虽然增速惊人,但 3.19 亿元的收入仅占总营收的 11%,与国际巨头海外占比过半的结构相比,差距依然巨大。

面对多重挑战,布鲁可呈现出清晰的多维进攻路线。

将 IP 矩阵进行持续扩容。授权 IP 数量从 50 个增至 73 个,新增的IP中包括了玩具总动员、疯狂动物城、冰雪奇缘、迪士尼公主系列等女性向和低龄向的国际头部 IP,直接补足了奥特曼和变形金刚男童IP占比过高的产品短板。

2026 年全球合作伙伴大会上又新增哥斯拉、芭比、速度与激情、福特等新授权合作,哥斯拉指向成人收藏市场,芭比直接瞄准女性细分客群,速度与激情则与积木车品类形成天然协同。

被资本市场诟病已久的“奥特曼依赖”,正在被以变形金刚、假面骑士为双引擎的 IP 矩阵结构所替代。2025 年已商业化的 IP 数量翻倍至 29 个,SKU 总数达到 1447 个,供给侧的能力已然为后续增长储备了充足的弹药。

图源:布鲁可官网

同时,布鲁可在 2025 年 11 月正式推出全新品类“积木车”,并迅速升格为 2026 年第二大战略品类。

产品首发仅一个多月即实现 570 万件销量,收入达 4310 万元。1:64 小比例的积木车延续了布鲁可“易上手、易改装”的设计理念,通过和速度与激情、福特等 IP 的深度绑定,不仅覆盖学生群体和泛 IP 粉丝,更触达成年人的收藏场景,成为“全年龄段”布局的关键载体。

与此同时,16 岁以上成年消费者收入占比已从 2024 年的 11.4% 提升至 2025 年的 16.7%,逐步拓宽的年龄段结构将为未来的客单价升级提供空间。

图源:布鲁可官网

在北美跑通沃尔玛和 Target 后,布鲁可欧洲市场按照三步走策略稳步推进。东南亚市场已完成 5 万+终端网点的铺设,印尼 4 万家便利店渠道通过 9.9 元产品持续渗透。

布鲁可已规划投资 4.48 亿自建自有工厂,预计 2026 年底前建成投产,届时模具制造、产品组装和产能调度等关键环节将实现自主可控,从根本上解决目前模具折旧而激增的成本压力。

图源:21财闻汇

当前,全球潮玩行业正经历一场从“玩具生产”到“IP 经济”的深刻转型。据弗若斯特沙利文数据显示,全球潮玩市场规模已从 2019 年的 198 亿美元增长至 2024 年的 380 亿美元,复合年增长率达 13.9%,到 2030 年更有望突破 1047 亿美元。

在这个 IP 为王、全球化竞争加速的白热化红海里,布鲁可交出的 2025 年答卷,既是这场浪潮的见证者,也是破浪者。

复盘布鲁可的成长曲线,可以用两条线索来概括:一条是“借光”的商业进化,另一条是“发光”的品牌蜕变。

从绍兴走出的这位商人,正沿着“全人群、全价位、全球化”的三全战略,努力让布鲁可这把拼搭玩具的“新火”,不仅仅照亮本地市场的一隅,更能跨越山海,映照整个世界货架的边缘。