超越中美?176亿美元!东南亚直播电商的“第一极”野心

3012

3012上一期,我们依托墨腾创投《东南亚电商报告 3.0》,从整体发展趋势切入,围绕市场、电商平台与卖家三大关键视角,深入剖析了东南亚电商领域的生态变迁。

而本期,我们将镜头聚焦于直播电商这一爆发性赛道 —— 从 “14% 渗透率” 背后的临界点现状,到 Shopee 与 TikTok Shop 截然不同的带货路径之争,再到对比中美市场,解密东南亚为何能在直播电商领域实现 “跨越式增长”。通过这三个维度,层层拆解这片市场的独特逻辑与未来潜力。

三足鼎立与路径分化:平台如何定义直播规则?

东南亚为何能跑出 “跨越式增长”?

直播电商在不同市场的接受度差异,本质是一场 “消费习惯的路径依赖” 之战。

美国用户困于线下商超与货架电商的双重惯性,直播电商难以突围;中国用户在淘宝、京东的 “货架惯性” 中渐进转型,直播电商增长稳健但难爆发;而东南亚的 “后发优势”,恰恰源于 “习惯空白”。

这里的互联网发展跳过了 PC 时代,用户 “第一次触网就在移动端”,Shopee 早年放弃 PC 端、专注 APP 的决策,正是抓住了这一趋势。

美国:被“固有习惯”困住的市场

美国用户长期依赖线下商超(如 Costco)和 PC 端货架电商(如亚马逊),互联网从企业级应用逐步过渡到个人 PC 的发展路径,让 “线下逛、线上搜” 的习惯根深蒂固。直播电商作为新形态,难以突破这种双重惯性,用户缺乏尝试动力。

中国:渐进转型的市场

未经历美国式企业级互联网阶段,但 PC 时代的淘宝、京东已培养出货架电商习惯,移动互联网时代直播电商(如抖音)需在这种惯性中缓慢渗透。因此,中国用户对直播电商的接受度高于美国,但仍需在“货架电商惯性”中缓慢转型——许多人既逛淘宝,也看抖音直播,但前者仍是主流。这种“并存态”使得中国直播电商增长稳健,但难以像新兴市场那样“跨越式爆发”。

东南亚:“白纸一张”的后发优势

东南亚的特殊性在于“消费习惯尚未固化”。其互联网发展直接跳过PC时代——由于移动互联网普及期恰逢中国、美国的技术外溢,手机成本远低于电脑,使得东南亚用户“第一次触网就在移动端”。

典型如Shopee的崛起:早期放弃PC端,专注优化APP体验,正是抓住了这一趋势,最终超越曾侧重网页端的Lazada。

更关键的是,东南亚线下零售基础设施薄弱:许多偏远地区没有超市,仅有小卖部,货架电商(如Shopee)的普及率也不算高。当TikTok Shop以“内容种草+直播下单”切入时,用户相当于“第一次接触系统化的电商”,自然更容易接受这种模式。

就像一个从未用过信用卡的人,更易直接适应移动支付——没有旧习惯的束缚,新习惯的养成反而更快。

未来:东南亚会成为“直播电商第一极”吗?

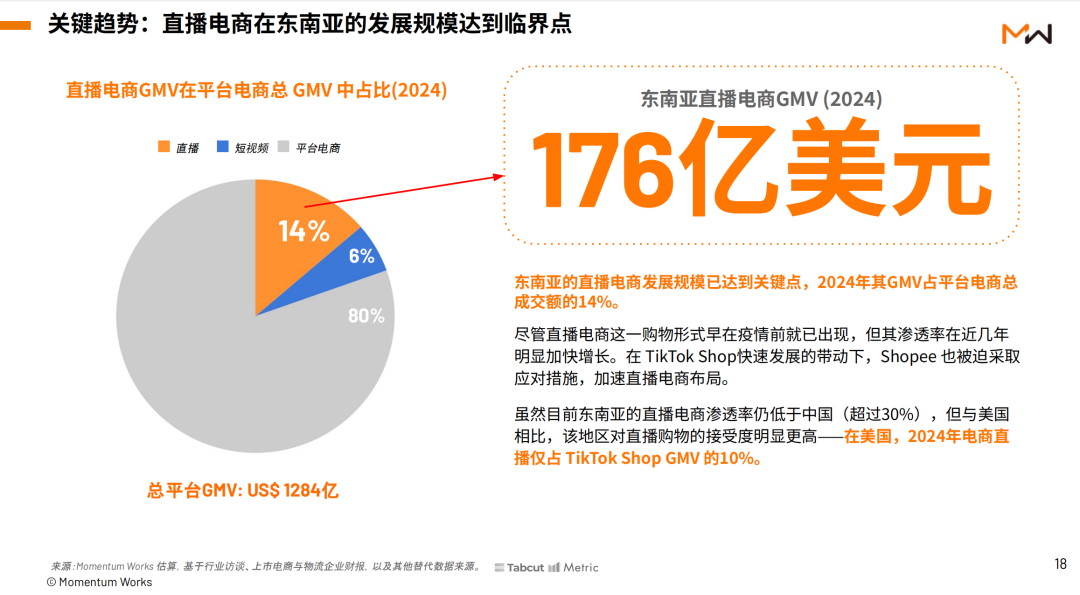

从消费习惯的逻辑推演,东南亚的增长潜力不容小觑。其直播电商占比从14%向更高水平突破的可能性极大,甚至可能在增速上超越中国、拉开与美国的差距。

支撑这一判断的核心因素有三:

习惯空白期:大量用户尚未形成对货架电商的依赖,直播电商可直接“定义”其消费模式;

移动原生性:东南亚用户是“移动互联网原住民”,对短视频、直播的接受度天然高于PC时代成长的群体;

平台持续投入:TikTok Shop、Shopee等平台正加码直播供应链(如产地直供、主播孵化),基础设施完善将进一步降低用户尝试门槛。

反观美国,线下与货架电商的“路径依赖”短期内难以打破,直播电商可能长期维持低占比;中国则进入“存量博弈”,直播与货架电商将长期并存,增长空间逐步收窄。

当然,东南亚也面临挑战:物流时效、支付渗透率、退货率等问题仍待解决。但可以肯定的是,这个“刚达到临界点”的市场,正站在直播电商爆发的前夜——它或许不会完全复制中国的路径,不过也正以自己的节奏,书写一条 “跨越式增长” 的独特路径。