知名电商平台突然破产,卖家货款成“泡影”

1405

1405

8月深圳AI跨境电商盛会,20+实战主题分享,AI工具生态展+海外达人撮合一站式对接,点击报名!

韩国第四大电商平台 Wemakeprice(薇美铺)破产了。发稿前,派代跨境尝试访问其官网,发现已无法正常打开。

此次破产事件波及超 10 万名受害者,其中包含大量卖家,总损失金额达 5800 亿韩元(约合人民币 28 亿元)。由于平台总负债高达 4462 亿韩元,且几乎无可变现资产,受害者最终被宣告“受偿率为 0%”,损失难以追回。

不熟悉韩国市场的卖家可能对该平台陌生,但对其母公司 Qoo10 大概率有所耳闻。2024 年,Qoo10 高调收购已连续七年亏损的“美版拼多多”Wish,这宗特殊的跨境并购案一度成为跨境圈焦点话题。

未曾想,这场被热议的收购最终沦为“致命包袱”,不仅拖垮了 Qoo10 自身,还让旗下的 WeMakePrice 一同陷入绝境,最终母子公司相继破产。

1

15年历史电商平台倒了

相较于韩国 Gmarket、Cafe24 这类起步于上世纪末、本世纪初的平台,Wemakeprice 虽然算不上资深老牌电商,但也能算有一定积淀的成熟平台。

该平台于 2010 年 10 月在韩国推出,最初以团购模式切入市场,后续逐步拓展为综合性折扣电商。

品类覆盖极为多元,既有时尚服装、美妆护肤、包包等时尚品类,也包含母婴用品、生活家电、食品饮料等生活类商品,同时还涉及旅行套餐、文化公演门票等服务类产品,能满足消费者日常购物与休闲娱乐的多样需求。

图源:网络

其以 20-30 岁的年轻消费群体为核心目标受众。根据 App Annie 的数据,它曾作为仅有的电商平台跻身韩国年轻人最常用的 10 大应用程序榜单,在年轻群体中粘性很高。

除韩国本土民众外,中国消费者也是其重要客群。

2014 年,平台就开通了对中国消费者的海淘直购服务,还可支付宝登录并直邮中国。后续其中国海淘业务还进一步拓展,在 2015 年陆续入驻了天猫国际、京东全球购等多个国内主流电商渠道,同时上线了薇美铺 APP,进一步完善了中国消费者的海淘体验。

Wemakeprice 的初期发展堪称“高速扩张”:仅成立 6 个月累计销售额就达 400 亿韩元,同期会员数增至 120 万,员工规模从 40 多人扩张到 450 名,迅速跻身韩国头部团购网站之列。

2013 年时,它在韩国社会性电子商务业中 PC/移动端综合排名第一;2014 年更是斩获多项荣誉,比如被尼尔森韩国公司评为电子商务手机应用使用率第一,还被评为韩国最受欢迎品牌大赏,彼时其行业成长性与影响力均处于顶尖水平,还成为韩国民众最青睐的就业企业之一。

强劲的发展势头推动其规模持续壮大:2016 年底会员数突破 2000 万,2019 年创下4653亿韩元的年销售额峰值。

2023 年 4 月,这家具备成熟市场基础的平台,被以收购为核心扩张手段的新加坡电商 Qoo10 看中,后者拿下其 86% 的股份,将其正式纳入旗下体系。

在跨境电商圈,Qoo10 并不是一个无名之辈,早在 2012 年,其新加坡的业务销售额就已经达到 7300 万美元,会员数量超过 90 万,卖家数量也达到了 5.3 万,业务覆盖了新加坡、印尼、马来西亚等多个国家。然而,这场看似强强联合的“联姻”并未走向圆满的结局。收购完成后不到三年时间,就双双走上了破产终局。

2025 年 3 月,新加坡高等法院正式裁定 Qoo10 进入破产清算程序。仅仅过了 8 个月,WeMakePrice 也步上了母公司的后尘。11 月 10 日,韩国首尔回生法院正式裁定 WeMakePrice 进入破产清算程序。

其实,Wemakeprice 的用户基础并不薄弱。根据应用和零售分析服务 WiseApp 的数据,截至 2024 年 6 月,Wemakeprice 的月活用户数(MAU)为 432 万。这样一个平台,走到破产清算的地步,是多方因素导致的,但核心则与 Qoo10 的另外一宗收购案有关。

2

Wish成破产导火索?

一切,还要从 Qoo10 的扩张模式说起。

2019 年,Qoo10 启动“收购驱动增长”模式。这一策略虽让其快速扩张业务版图,但也埋下致命隐患。

2019 年,Qoo10 率先收购印度电商平台ShopClues,借助其本土资源快速切入南亚市场,填补了自身在该区域的空白,也让其尝到了收购扩张的甜头。

随后,它将目光转向韩国,在 2022 至 2023 年间接连拿下 TMON、Interpark Commerce、Wemakeprice 三家本土电商平台,大幅强化了在东亚市场的布局。

2024 年,Qoo10 又瞄准北美市场,于 2 月以约 1.61 亿美元收购有“美版拼多多”之称的 Wish,试图依托其过往的用户基础与市场影响力,实现向欧美市场的关键突破。

同年,Qoo10 还通过 Interpark Commerce,以 5.1 亿韩元(约合 37.78 万美元)收购了韩国在线购物中心 AK Mall。

然而,这一系列收购并未带来预期的协同效应,反而加速了危机爆发。

根据公开资料,Qoo10 收购的韩国平台本身经营状况都不算好,其中 Wemakeprice、Interpark Commerce 均处于亏损状态,TMON 甚至已经资不抵债。这些平台不仅无法贡献利润,还不断消耗 Qoo10 的资金。

而收购 Wish 的支出,更是占用了 Qoo10 当年 78% 的现金流,让本就资金紧张的它彻底陷入流动性枯竭。

为了维系自身整体运营,Qoo10 将手伸向了 Wemakeprice,违规挪用其本该结算给卖家的部分销售回款。

这一操作直接打破了 Wemakeprice 的资金周转平衡,使其在 2024 年 7 月就爆发拖欠卖家货款的问题。最终,难以自救的 Wemakeprice 于 7 月 29 日向韩国首尔回生法院申请重整。同年 9 月 10 日,法院正式决定对其启动重整程序。

然而,一年过去,Wemakeprice 并没有找到合适的收购方。因此,韩国首尔回生法院于 9 月 9 日做出了废除 Wemakeprice 公司重整程序的决定,并于 11 月 10 日正式裁定 Wemakeprice 破产。

当然,这只是 Wemakeprice 破产倒闭的原因之一。Wemakeprice 的经营状况其实在 2022 年就已经出现明显恶化。根据公开资料,这一年,Wemakeprice 因市场竞争等问题,销售额从 2019 年巅峰期的 4653 亿韩元骤降至 1922 亿韩元,用户流失率达 30%。

不仅如此,Wemakeprice 被 Qoo10 收购后,与同样被收购的韩国平台 TMON 形成了内部双品牌竞争格局。Qoo10 缺乏合理的资源分配策略,导致两家平台在市场推广、商家资源等方面互相消耗,Wemakeprice 没能借助母公司获得差异化发展优势,反而要在内部竞争中分散精力和资源。

最后,外部市场竞争本就异常激烈,本土巨头 Coupang 凭借高效物流占据优势,中国的速卖通、Temu 等平台也凭借供应链优势大量渗透韩国市场。

内忧外患下,Wemakeprice 在资金被挪用、信誉崩塌后,即便申请了重整也始终找不到接盘方。

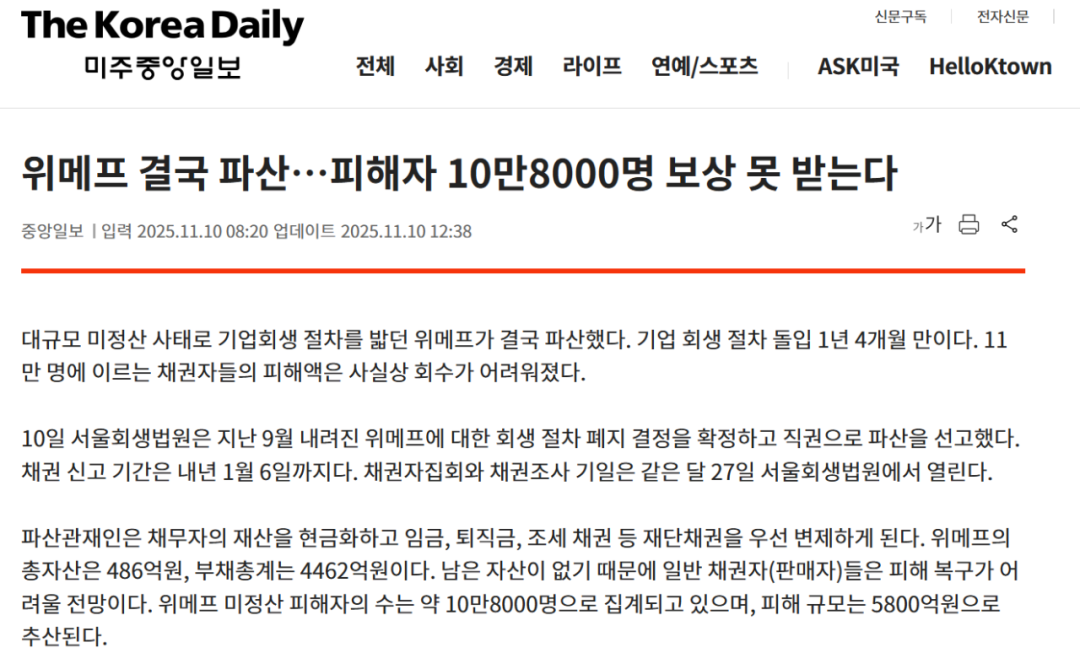

Wemakeprice 破产事件已造成严重的连锁影响,受害人规模达 10.8 万人,其中核心是被拖欠货款的平台卖家,整体损失金额约 5800 亿韩元(约合人民币 28 亿元)。从财务数据来看,该平台总资产仅 486 亿韩元(约合人民币 2.4 亿元),总负债却高达 4462 亿韩元(约合人民币 22 亿元),且几乎无任何可变现资产,资不抵债的局面已无可逆转。

图源:The Korea Daily

由于破产清算中,工资、退职金、税款等将优先受偿,作为普通债权人的卖家已被宣告 “受偿率为 0%”,基本无望收回欠款。

值得注意的是,此前 Wemakeprice 与同属 Qoo10 旗下的 TMON 共同引发的付款延迟问题,波及了 4.81 万名卖家。其中 90.4% 为损失不足 1000 万韩元的中小商家,虽单家损失不大却直接导致部分小卖家接连破产;而仅占 2.1% 的大型卖家(欠款超 1 亿韩元),却承担了 88.1% 的总损失,形成“中小卖家扛不住、大型卖家损失重”的两极困境。

3

韩国电商格局生变

Wemakeprice 的退场不仅结束了其十余年的经营历程,更成为搅动市场格局的“关键变量”。

当前,韩国电商市场呈现“一超多强”的竞争格局。“一超”为本土电商巨头 Coupang。其以 37.7% 的市场份额领跑韩国电商市场。

这家和 WeMakePrice 同年成立的平台,2025 年第三季度交出了亮眼成绩单——营收突破 93 亿美元,净利润同比增长 48% 至 9500 万美元。其标志性的“火箭配送”服务构建起坚固的物流壁垒,成为稳固用户粘性的核心竞争力。

“多强”阵营的竞争态势则呈现多元分化。本土阵营中,Naver Shopping 依托搜索引擎的天然流量优势稳居前列,老牌平台 Gmarket 凭借多年积累牢牢锁定核心用户。跨境阵营里,速卖通、Temu、SHEIN 等中国平台凭借强悍的供应链优势强势突围,已然形成与本土玩家分庭抗礼的态势。

Wemakeprice 倒下后留下的市场份额、用户群体及商家资源,迅速成为各方争夺的“香饽饽”。早在2024年该平台爆发货款拖欠危机时,头部平台就已抢先开启用户争夺。

韩国媒体报道显示,Coupang、速卖通等纷纷推出重磅促销活动,精准吸纳因平台动荡而流失的消费者。其中 Gmarket 的增长表现尤为突出,截至 2024 年 7 月 29 日,其日活用户攀升至 117 万,较 7 月 9 日的增幅达 4.25%。

这场集中的资源整合,进一步巩固了 Coupang 的“一超”地位,让韩国电商市场呈现出强者愈强的马太效应。与此同时,Wemakeprice 的退场也为Temu、速卖通等中国跨境平台打开了更大的增长空间。

此前这些平台就凭借供应链优势在韩国市场持续渗透。据韩国零售分析机构 WiseApp Retail 的最新数据,10 月,速卖通、Temu、SHEIN 的月活用户数分别达到 909 万、827 万、283 万,均成功跻身综合购物商城应用 Top10。其中,速卖通排名第二,仅次于 Coupang。

而 Wemakeprice 留下的平价商品市场与价格敏感型用户,恰好与这些跨境平台的核心优势高度契合。

这一契合点将逐步打破韩国电商市场长期由本土平台主导的传统格局,推动市场形成本土巨头与跨境平台正面交锋的全新竞争态势。

因此,在这场变局中,短期来看,是 Coupang 的“一超”地位愈发稳固,但长远来看,韩国电商市场正从“本土主导”向“本土巨头与跨境力量多元博弈”的深度转型,市场排位随时可能迎来新的变动。