多个跨境平台通知,将报送卖家涉税信息,不剔除刷单收入

2475

2475跨境电商第一批涉税信息的报送,进入倒计时。在国庆节前,SHEIN、速卖通、Shopee、Lazada 等跨境电商平台纷纷通知卖家,将首次报送“平台内经营者”和“从业人员”的身份信息以及第三季度(7 月至 9 月)的收入信息。

在国家税务总局一份常见问答中,有一条内容引人注意,即平台企业报送经营者收入信息时,不得自行剔除所谓的“刷单”收入。报送涉税信息的目的,在于促进线上线下税收公平、竞争公平,并有效遏制平台“内卷”,而不得剔出“刷单”收入,也有其深层含义。

1

跨境电商平台行动了

在 2025 年 6 月,国家税务总局发布的《关于互联网平台企业报送涉税信息有关事项的公告》(以下简称《公告》中规定,互联网平台企业向税务机关报送卖家涉税信息的“首次数据报送时间”,为 2025 年 10 月 1 日至 31 日。

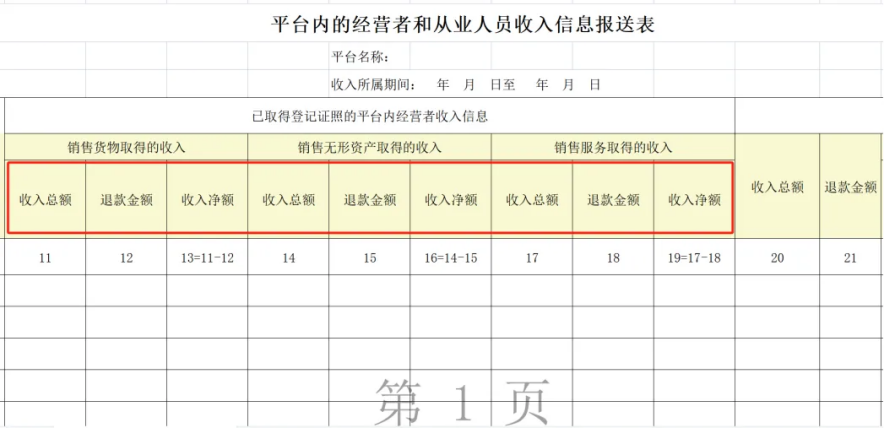

对于跨境电商平台来说,需要报送的涉税信息,包括卖家的地址、店铺名称、店铺唯一标识码、收入总额、退货金额、收入净额等。

10 月 1 日马上要到来,为此,SHEIN、速卖通、Shopee、Lazada 等跨境电商平台纷纷通知卖家,将报送相关涉税信息。

SHEIN 在通知中表示,2025 年 10 月,将首次报三季度信息,后续按季度次月报送(1 月、4 月、7 月、10 月)。如果税务机关开展税务检查,或者发现卖家店铺经营主体有涉税风险,平台将依照税务机关要求,提供卖家作为经营主体的合同订单、交易记录、资金账户信息及物流等明细涉税信息。

对卖家减少涉税风险的建议有几点:一、依法办理市场主体登记;二、依法办理税务信息确认;三、依法办理纳税申报;

四、依法办理增值税一般纳税人登记:平台内经营者年应税销售额(连续 12 个月或四个季度的销售额)超过 500 万元的,应及时向主管税务机关申请登记为一般纳税人,按照适用税率纳税申报。如果没有按规定登记为一般纳税人,未来可能会被税务机关按照一般计税方法追缴税款及滞纳金。

五、不得分拆收入少缴税款:平台内相关经营者不得将本应归属于同一纳税主体的收入,通过变更店铺经营主体、关联交易、更换提现账号等方式,分散至多个纳税主体。对于违规分拆收入偷逃税款行为,税务机关会依法追缴税款、滞纳金并进行处罚。

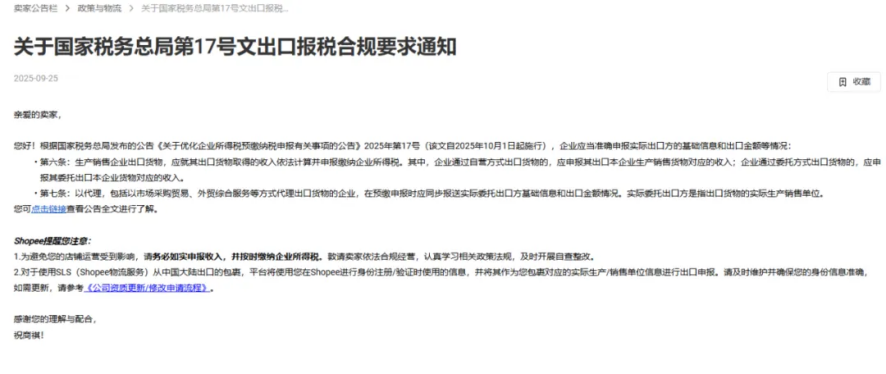

与此同时,速卖通也明确公示了报送的信息范围;Shopee 则要求香港主体卖家在 9 月 29 日前,通过切换大陆主体、香港发货渠道或其他合规方式,确保出口报税合规。另外,对于用 SLS(Shopee 物流服务)从中国大陆出口的包裹,平台将使用卖家进行身份注册/验证时使用的信息,并作为卖家包裹对应的实际生产/销售单位信息进行出口申报。

图/Shopee关于报税合规的通知

2

10月报送涉税信息,应注意哪些问题?

对于跨境电商平台和卖家来说,报送涉税信息,应该注意这些问题:

一、平台先报送身份信息,后报送收入信息:平台企业在报送平台内经营者和从业人员的收入信息时,信息系统会校验是否已报送其身份信息。平台企业应当先报送其身份信息,再报送收入信息;

二、不得剔除“刷单”收入:平台企业应当按照规定报送平台内经营者的收入信息,不得自行剔除所谓的“刷单”收入;

三、店铺变更经营者的情况:1. 无论店铺是否变更了经营者,平台企业均不得变更该店铺的唯一标识码;

2.第 3 季度(2025 年)变更了经营者:平台内店铺在 2025 年第 3 季度变更了经营者,平台企业需要同时报送店铺变更前、变更后经营者的身份信息及 2025 年第 3 季度的收入信息。如平台内店铺在 2025 年 7 月 20 日将经营者由 A 变更为 B,平台企业需要同时报送该店铺经营者 A、B 的身份信息(报送时应注明经营者 A 的“经营开始时间”和“经营结束时间”,注明经营者 B 的“经营开始时间”),以及经营者 A 在 7 月 1 日至 20 日期间的收入信息,经营者 B 在 7 月 20 日至 9 月 30 日期间的收入信息;

3.平台内店铺在《规定》实施后注销的情况,平台企业需要报送店铺经营者的身份信息及 2025 年第三季度的收入信息。如平台内店铺在 2025 年 7 月 5 日注销,平台企业需报送该店铺经营者的身份信息及 7 月 1 日至 5 日期间的收入信息;如店铺在 2025 年 6 月 20 日至 6 月 30 日期间注销,平台企业需要报送该店铺经营者的身份信息。

3

《规定》遏制“内卷”

国家税务总局税收科学研究所所长黄立新表示:“按照《网络交易监督管理办法》等细化规定,个人从事网络交易活动,年交易额超过 10 万元,应当按照规定办理经营主体登记。同一经营者在同一平台或者不同平台开设多家网店的,需将各网店交易额合并进行计算。”

然而,个别平台内经营者存在侥幸心理,虽然办理了经营主体登记,但是不去税务机关办理纳税申报或者进行虚假申报。这样一来,除了导致国家税款流失,同时造成了不公平的现象,一是对依法纳税的卖家不公平,二、对依法纳税的线下商家不公平。

《规定》的实施,使同一经营者在同一平台、全国乃至跨境范围不同平台的经营信息,可归集到有关部门。这样一来,可督促平台内经营者依法履行经营主体登记,促进平台及平台内经营者合规经营、依法纳税。

规定中非常值得注意的是,即平台企业报送经营者收入信息时,不得自行剔除所谓的“刷单”收入。这是为了遏制平台以“刷单”收入名义,扣减实际收入,以达到少纳税的目的。

TikTok运营干货包

TikTok运营干货包 TT123公众号

TT123公众号 TT123视频号

TT123视频号

TT美国卖家交流群

TT美国卖家交流群

TT欧洲卖家交流群

TT欧洲卖家交流群

TT东南亚卖家群

TT东南亚卖家群