营收暴跌2566万!美妆大卖突然宣布退市......

1613

1613亚马逊美妆刷大卖、TK 美妆销冠 Tarte 供应商——中山尚洋科技股份有限公司(简称“尚洋科技”),突发公告,公司将退出新三板。

1

净利下跌29%,美妆大卖被迫终止挂牌

具体看来,公告中,公司将退市动因归结为 “行业发展趋势、市场环境及自身战略规划”,核心目标是集中精力投入生产经营,通过提升效率、降低运营成本实现股东利益最大化,对外表述为 “聚焦核心、提效降本” 的主动调整;

同时公司承诺,摘牌后将持续完善法人治理结构、健全内部控制体系,以保障公司稳定发展与股东合法权益。

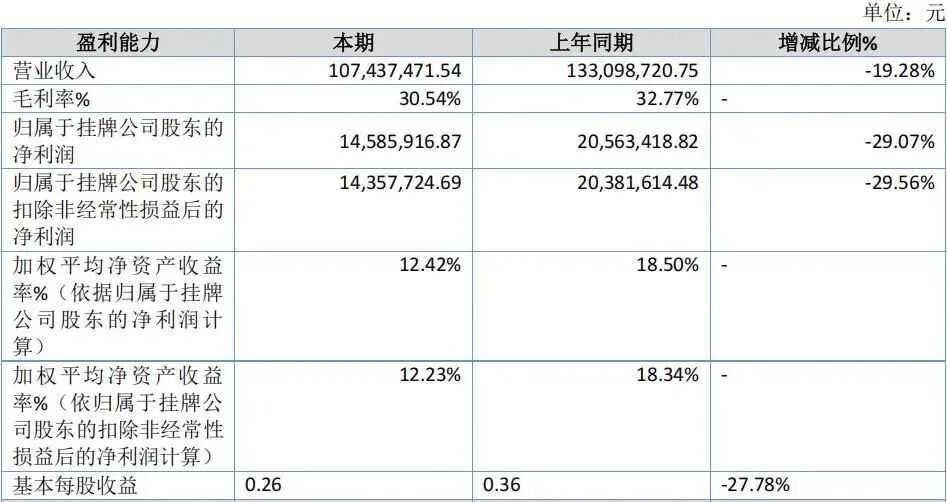

但 “主动调整” 的背后,实则有业绩压力的支撑。2025 年上半年,尚洋科技营业收入为 1.07 亿元,比去年减少 2566 万,同比下滑 19.28%;归属于挂牌公司股东的净利润 1458.6 万元,同比下滑幅度更大,达 29.07%。

值得关注的是,这已经是其第二次主动申请终止挂牌,此次决策背后,不仅是企业战略的调整,更折射出跨境美妆工具赛道的市场压力与生存抉择。

从企业本身来看,尚洋科技并非缺乏行业竞争力。成立于 2005 年的它,是专注美容美妆工具研发、生产与销售的高新技术企业,核心产品覆盖修容刷、粉底刷等,多年沉淀下已建立贯穿全业务链的制造流程与质量控制体系。

作为研发驱动型企业,其不仅有系统的研发管理制度,平均每年向重点客户定向推荐约 60 款新产品,还获中山市市级工业设计中心认定,2024 年再度拿下“国家高新技术企业”资质,近年更加大环保可降解新材料研发投入以打造差异化产品。

在销售模式上,尚洋科技目前以 ODM 为主,自主品牌 OBM 为辅。公司产品主要面向欧莱雅、塔吉特、Tarte、丝芙兰、KIKO、Revolution Beauty 等知名化妆品集团和零售商。其中,Tarte 是 TikTok Shop 平台 2024 年销售额最高的美妆品牌之一。

为补充跨境零售渠道,公司还在亚马逊平台以“Brush Master”为自有品牌销售美妆刷,形成“境外大客户 ODM+ 跨境平台 OBM”的双重跨境布局。

这家曾经志在北交所的“美妆大卖”,从高调挂牌到两度申请退出,既折射出中小企业在资本市场的生存抉择,也反映出跨境美妆工具行业在需求波动下的经营挑战。

2

高度依赖欧莱雅、丝芙兰等大客户

尚洋科技此次终止挂牌是其跨境业务压力长期累积后的必然结果,其业绩全面收缩、主营业务疲软、客户依赖度高企与资本策略调整,每一环都深嵌在跨境赛道的复杂环境中。

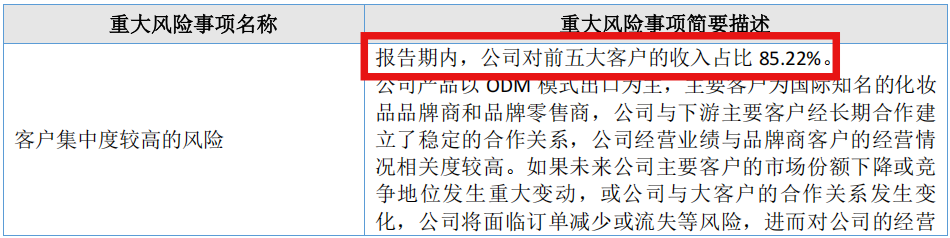

尚洋科技的业务核心始终锚定跨境市场,主要为欧莱雅、丝芙兰、塔吉特等国际美妆大牌提供 ODM 服务。2025 年上半年数据显示,其境外收入占总营收比重达 94.76%,前五大客户就贡献了 85.22% 的营收。

这种 “重度绑定” 曾让企业借国际品牌渠道快速起量,但也使其业绩完全暴露于境外市场波动中。

尽管公司尝试通过亚马逊“Brush Master”自有品牌、国内“SHANGYANG 尚洋”品牌对冲风险,但前者规模有限,后者受国内化妆刷市场竞争挤压,短期内都无法替代跨境 ODM 的核心地位。

多重外部压力更让局面雪上加霜:东南亚、印度等地的低成本供应商,凭借人力与原材料优势分流订单,压缩了尚洋科技的价格空间;国际物流成本波动、人民币汇率变化持续侵蚀利润;

叠加境外消费疲软,塔吉特等零售商缩减采购规模,直接导致 2025 年上半年其境外收入下跌,与上年同期 56.89% 的高增速形成鲜明反差。

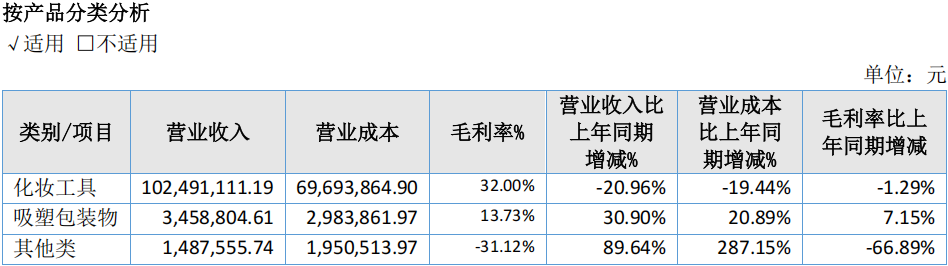

外部挤压下,内部业务结构的脆弱性愈发凸显。占总营收 95.40% 的化妆工具业务,2025 年上半年营收 1.02 亿元,同比下滑 20.96%,直接拉低整体业绩;其他类业务虽同比增长 89.64%,但 287.15% 的营业成本涨幅使其陷入亏损,反而拖累利润。

唯一正增长的吸塑包装物业务,因规模过小对总营收几乎无贡献。这种“一主失速、两辅乏力”的结构,让企业在跨境压力下毫无抗风险弹性,只能被动承受业绩下滑。

在此背景下,选择主动摘牌、聚焦主业调整战略,成为企业应对短期经营压力、寻求长期转型空间的务实之举。而它未来能否扭转颓势、重获市场信心,关键便在于能否通过产品创新、优化客户结构或开拓新市场,打破当前的跨境困局。