军工技术下放,AI眼镜杀出新黑马!

2009

20092026 年的 AI 眼镜赛道,Meta 的 85% 市场份额看似铁板一块。但谷歌、苹果、华为、小米的相继入局,让 “百镜大战” 进入贴身肉搏阶段。

就在巨头们正面交锋时,一款来自以色列的众筹产品却悄然撕开了一道口子。

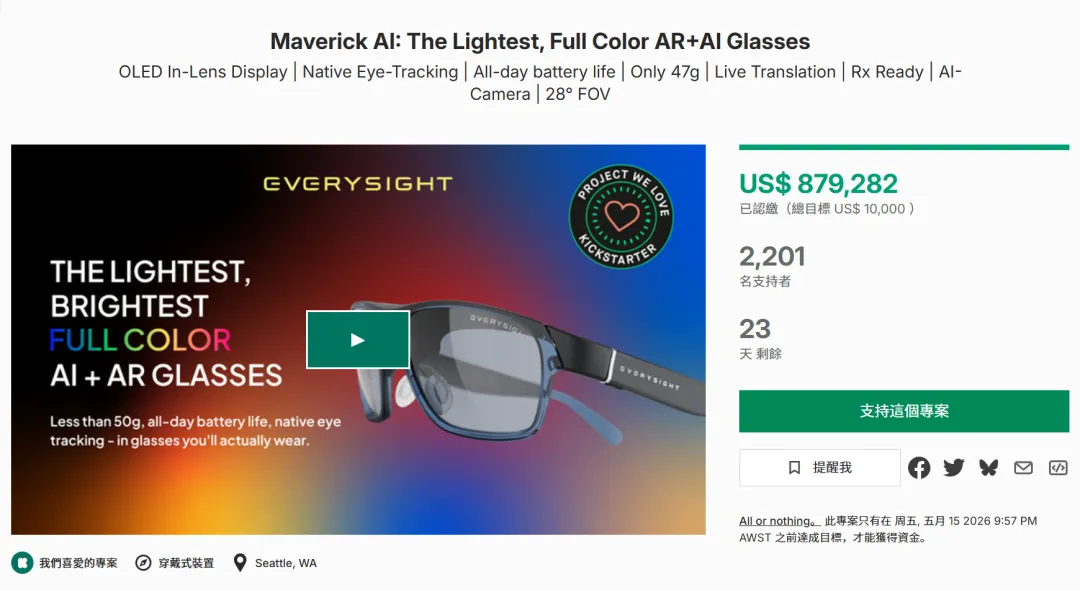

3 月底,Everysight 带着 Maverick AI 登上了 Kickstarter,凭借 47 克轻量化设计、全彩 HUD 显示、5000 尼特户外可视亮度,以及 Pro 版本首次在轻量眼镜中引入的原生眼动追踪能力,迅速成为讨论焦点。

截至 4 月 22 日,该项目已筹集超过 87 万美元,远超最初 1 万美元的众筹目标。

支持眼动追踪

2026 年 3 月 31 日,Maverick AI 眼镜正式登陆 Kickstarter,项目周期 45 天,将于 5 月中旬结束。作为面向消费级市场的 AI 眼镜产品,它在上线初期便迅速完成融资目标,并持续放量。

截至 4 月 22 日,项目累计筹资已超过 87 万美元,达到目标金额的 87 倍,支持者超过 2200 人。产品分为标准版与 Pro 版,早鸟价分别为 325 美元与 389 美元,预计将于 2026 年 8 月开始发货。

图源:Kickstarter

成绩之外,更值得关注的是产品本身的技术路径。

品牌方舟了解到,从核心显示与光学架构来看,Maverick AI 与 Pro 版本并没有本质区别。

两者都基于 Everysight 自研的 BEAM™ 光学投影系统,通过 micro-OLED 全彩显示技术,将信息以 HUD(抬头显示)方式叠加于用户视野中。在户外强光环境下,这套系统依然可以维持约 5000 尼特的亮度,确保信息清晰可读。

在此基础上,Maverick AI 内置 AI 摄像头与本地处理能力,可支持基础的视觉识别、翻译及信息提示等功能,使设备能够在一定程度上理解并响应用户所处的环境信息。

佩戴体验上,整机重量控制在约 47 克左右,接近日常眼镜的佩戴区间,同时支持处方镜片与 USB‑C 充电设计。

值得注意的是,Pro 版本在此基础上更进一步。

Maverick AI Pro 引入了原生眼动追踪系统(GazeIntent),能够捕捉用户的注视点,并将其作为交互输入方式之一,使系统可以基于视线位置进行响应与信息调度。相比语音或触控,这种方式更接近一种无意识的操作。

图源:Everysight

军工技术下放

Everysight 成立于 2014 年,总部位于以色列,其技术背景并不是典型的消费电子创业路径,而是源自军工体系的光学显示技术团队。

据公开信息,其核心能力最早来自以色列国防企业 Elbit Systems 的相关技术积累,尤其是在战斗机抬头显示(HUD)系统上的长期研发经验。

这种技术路径,在其第一代产品 Raptor 上得到了直接体现。早在 2017 年,Everysight 就推出面向专业骑行场景的 AR 眼镜 Raptor。

该款产品具备内置计算系统与摄像头能力,可在骑行过程中同步速度、心率、导航等运动数据,并通过 HUD 方式将信息叠加在用户视野之中。也正是在这一阶段,Everysight 验证了 HUD 显示在户外运动场景中的可用性。

在此之后,Everysight 开始尝试将产品向轻量化与消费级场景推进。

2023 年前后,Everysight 将产品线推向更成熟的运动场景,推出 Maverick Sport。该产品面向专业骑行与跑步用户,主打全彩 HUD 显示能力,并荣获 iF 设计奖。

Maverick Sport 延续了 Everysight 自研的 BEAM 光学方案,并结合 micro-OLED 全彩显示技术,使其在户外强光环境下具备更稳定的信息可视性表现,同时优化了整机佩戴体验。

同一时期,Everysight 开始将技术能力向外输出。其与 BMW Motorrad 达成合作,为其 ConnectedRide 智能眼镜提供底层 HUD 显示技术支持,用于摩托车骑行场景中的信息投射,包括实时导航、车速以及挡位等关键驾驶数据。

从 Raptor 到 Maverick Sport,再到对外技术合作,Everysight 逐渐完成了一条相对清晰的演进路径:从军工级光学显示技术出发,在专业运动场景中完成验证,再逐步向消费级轻量化设备靠拢。

这种由难到易的演进逻辑,为其后续推出 Maverick AI 奠定了技术与信任的双重基础。

图源:Everysight

从硬件到生态

从市场规模来看,AI 眼镜正在从早期尝试阶段进入明确的增长通道。

Omdia 数据显示,2025 年全球 AI 眼镜出货量达到约 870 万台,其中 Meta 一家就拿走了超过 85% 的份额。中国大陆市场出货量接近 100 万台,占全球约 10.9%,已是仅次于美国的第二大市场。

更重要的是,这个赛道将在 2026 年迈入千万级出货门槛,预计 2030 年达到 3500 万台,2025 至 2030 年的复合年增长率接近 47%。

在这样的市场浪潮中,Maverick AI 的突围路径更具看点。

眼动追踪,本质上是让设备读懂用户的视线 —— 看向哪里,系统就响应哪里。在大型头显如苹果 Vision Pro、Meta Quest Pro 上,这项技术已经成为重要的交互方式之一。但此类设备仍以头显形态为主,重量普遍超过 500 克,价格也维持在较高区间。

Maverick AI Pro 把同样的能力压缩进了一副 47 克的日常眼镜里,早鸟价仅 389 美元,让 AI 眼镜从 “听懂指令” 进化到 “读懂意图”。这是它最核心的技术差异化,也是众筹阶段快速引爆的根本原因。

图源:Everysight

但众筹成功只是第一站。在 AI 眼镜尚未进入标准化阶段之前,用户确实愿意为可感知的技术差异买单,但当行业走向规模化竞争,决胜的关键将从硬件参数转向生态与服务能力。这也是为什么,AI 眼镜至今仍未迎来真正的 “iPhone 时刻”。

Omdia 研究总监刘健森曾经指出,随着越来越多参与者加入竞争,生态系统整合能力将成为关键差异化因素,最终胜出的厂商将是那些能够将 AI 眼镜无缝融入更广泛设备生态系统的企业。

这一判断,已初步在国内外厂商的路径中显现。

例如,阿里巴巴推出的千问 AI 眼镜,开始接入支付宝、高德地图、淘宝、飞猪等核心服务场景,用户可以通过语音完成导航、支付、购票等操作;而 Meta 的 Ray-Ban 智能眼镜,也已经打通其社交应用体系,支持通过语音完成 WhatsApp 与 Messenger 的消息收发与通话,并将拍摄内容分享至 Instagram 等平台。

对于 Everysight 而言,技术差异化是一张有效的入场券,但其生态布局仍较为有限。能否在保持现有技术优势的同时,找到合适的生态位置或合作路径,将决定 Maverick AI 能否从众筹产品走向更广泛的消费市场。

不过,这一问题并不只属于 Everysight。对于大多数非平台型 AI 眼镜厂商而言,如何在硬件之外建立持续使用的场景与服务能力,正在成为下一阶段必须面对的共同课题。

图源:Everysight

BrandArk观品牌

Maverick AI 的众筹成绩,更像是一个阶段性信号:在行业尚未形成某种成熟产品范式之前,市场依然会为“可感知的技术差异”买单。

在当前多数产品仍集中于语音交互与基础信息显示的阶段,Maverick 所引入的眼动追踪能力,使其在体验层面形成了短期的差异化表现。

但值得注意的是,随着硬件能力逐渐趋同,AI 眼镜能否真正走进用户日常,不再取决于某项技术突破,而在于它能否嵌入更广泛的应用场景与服务体系之中。