年收入超10亿!深圳大卖再次冲刺上市

1463

1463

8月深圳AI跨境电商盛会,20+实战主题分享,AI工具生态展+海外达人撮合一站式对接,点击报名!

“叒”走在上市的路上。

近日,深圳智能穿戴大卖 SKG 母公司未来穿戴健康科技股份有限公司(简称“未来穿戴”)再次向资本市场发起冲击,这已是其近年来的第 3 次 IPO 尝试。

从深交所创业板到北交所,再到如今转向港股,这家手握知名健康品牌的企业,正执着地寻求资本入场券。

据招股书,未来健康 2024 年实现年收入 10.45 亿元,股本回报率达 18.4%;

若此次成功,它有望成为港股规模最大的按摩设备企业。

SKG:年入十个亿却两次上市折戟

未来穿戴的上市征程堪称一波三折。

2022 年,公司首次向创业板递交 IPO 申请,受理后因财务资料过期两次中止审核,一年后主动撤单;

2024 年,公司登陆新三板并启动北交所上市辅导,也以“战略考虑”为由终止辅导并撤回备案;

近期,公司正式向港交所递交上市申请,开启了第三次闯关之旅。

从业绩基本面来看,未来穿戴交出了“年入十亿”的成绩单。

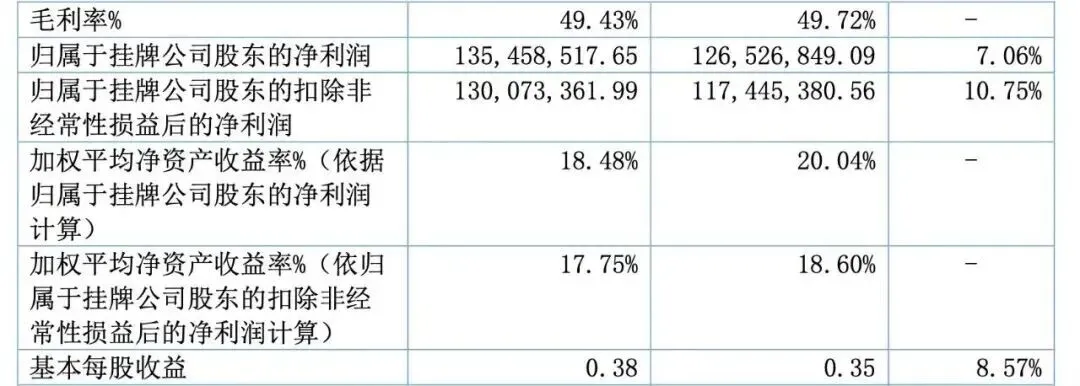

招股书显示,2022 至 2024 年,公司营收分别为 9.04 亿元、10.46 亿元、10.45 亿元,净利润从 1.19 亿元增长至 1.35 亿元;

2025 年前三季度,营收 8.78 亿元,同比增长 16.22%,净利润 1.06 亿元,同比增长 24.92%。

这份业绩已属行业优等生。

更值得关注的是其市场地位,据弗若斯特沙利文报告,2024 年公司以 21.5% 的市场份额位居中国智能舒缓穿戴设备市场国内企业第一,全球市场份额也达到 4.1%。

截至 2024 年 6 月,公司及控股子公司共持有 2007 项专利,2024 年上半年研发投入 4202.21 万元,产品还多次斩获德国红点、汉诺威 iF 等国际设计大奖。

但深入剖析业绩结构,难掩增长乏力的隐忧。

作为营收核心的智能舒缓穿戴设备业务,2025 年前三季度收入 6.3 亿元,同比仅微增 0.2%,曾被寄予厚望的腰部舒缓产品 2024 年更是遭遇 18.41% 的断崖式下跌;

公司坦言,这是因为海外扩张带来的营销开支增幅超过了收入增长。

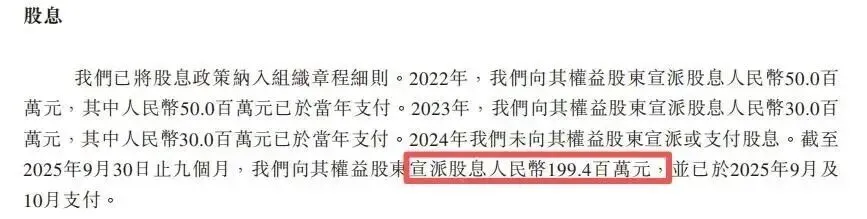

上市前夕的财务操作更引发市场争议。

2025 年前三季度,公司向股东宣派 1.99 亿元股息,远超当期 1.06 亿元的净利润,分红比例高达 187.74%。

而与此同时,公司银行借款从 2024 年末的 7004.2 万元飙升至 1.8 亿元;

这种“左手分红、右手举债”的模式,让投资者对其现金管理稳健性和上市募资目的打上了问号。

加快出海步伐却未获得增量

面对国内市场的增长瓶颈,出海成为未来穿戴的重要突围方向。

事实上,创始人刘杰早年间就曾瞄准海外市场,投入数千万元却因未能打开市场、积压大量库存而折戟,但并未放弃全球化布局。

2024 年 7 月,公司与摩根士丹利签署战略投资合作协定,获得亿元级私募股权融资,明确将加快全球化布局。

为了打开海外市场,SKG 复制了国内的流量玩法:

在亚马逊、沃尔玛等平台成为按摩仪热销品牌,PrimeDay 大促期间推出合计高达 50% 的折扣;

入驻 TikTok 并成立专门运营团队,与伊隆马斯克妈妈等超 100 位海外社交达人合作;

目前,公司产品已覆盖新加坡、美国、荷兰等 50 多个国家和地区。

遗憾的是,高额营销投入并未转化为理想的海外增量。

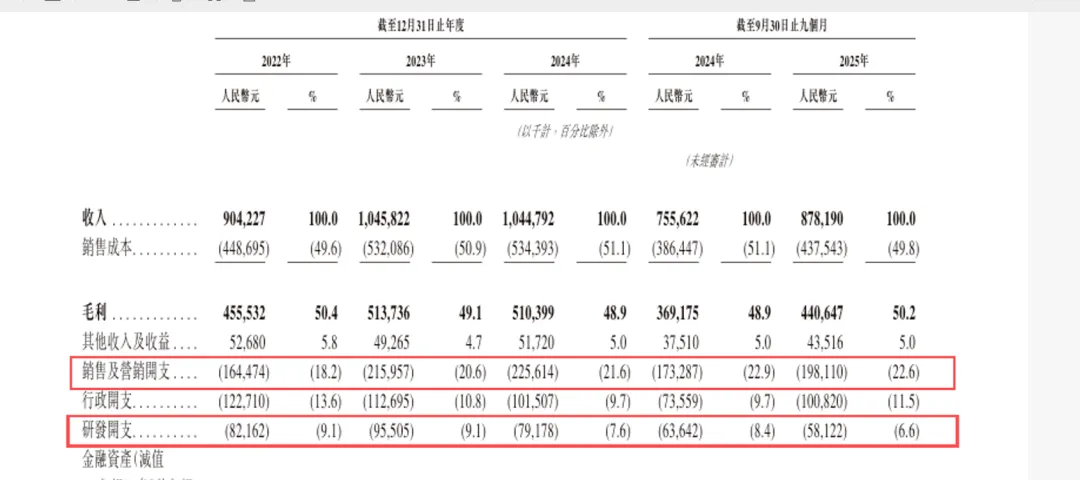

2024 年上半年,公司海外营收仅 2854.94 万元,占比不足 5%,与国内十亿级市场规模相去甚远,而同期销售费用达 1.18 亿元,是海外营收的数倍之多;

到了 2025 年前三季度,营销开支已高达 1.98 亿元的,是同期研发成本的 3.4 倍,“重营销、轻研发”的质疑始终萦绕。

在技术壁垒不高、产品同质化严重的行业背景下,单纯依赖营销的海外扩张模式,很难支撑起持续增长。

如今的未来穿戴,一边是第三次冲击 IPO 的迫切,一边是业绩增长停滞、核心业务承压的现实,海外市场则是其寄予厚望却尚未突破的新战场。

想要成功登陆资本市场,公司不仅需要向投资者说清盈利模式的可持续性,更要解决研发投入不足、产品结构单一的核心问题。

未来,出海能否真正带来增量,能否助力其顺利敲开资本大门,还有待时间检验。