年入39亿,又一深圳大卖要上市了

1314

1314“藏在工具箱里的全球化故事”

在北美某个繁忙的修理厂里,技师连接诊断电脑,快速定位了一辆皮卡的复杂故障。

他可能并不知道,手中这台高效工具的“大脑”,源自一家远在中国深圳的公司。

图源:unsplash

全球车辆的“深圳钥匙”

在全球范围内,平均每三辆汽车中,就有一辆的故障诊断会借助道通科技的产品完成。这家成立于 2004 年的深圳企业,最初只是一家不起眼的汽车诊断设备制造商,如今却成长为汽车智能诊断领域的全球头部玩家。

图源:Autel官网

如果用一句话概括道通科技,它更像是一家深耕汽车智能化底层能力的全球化技术公司,而非传统意义上的汽配厂商。

公司长期聚焦汽车智能诊断、检测设备及系统化解决方案,产品覆盖故障诊断、维修检测、编程标定等多个关键环节,服务对象并非普通车主,而是遍布全球的修理厂、4S 店、专业技师以及车队管理机构。

这一类专业设备有着显著特征:一旦被选用,切换成本极高。设备更新周期长、软件系统需要持续订阅,叠加技术培训与使用习惯的深度绑定,使得客户黏性远高于一般硬件产品。

凭借长期技术积累与产品稳定性,道通科技已跻身全球汽车智能诊断设备第一梯队。数据显示,其在全球市场的市占率达到 32.7%,超过博世、实耐宝等传统国际巨头,位居行业首位。

公司已在全球建立了近 30 个海外区域总部、销售平台和子公司,产品销往全球超过 120 个国家和地区。海外市场是其绝对基本盘,营收占比高达 98%,其中北美和欧洲长期贡献超过七成收入。

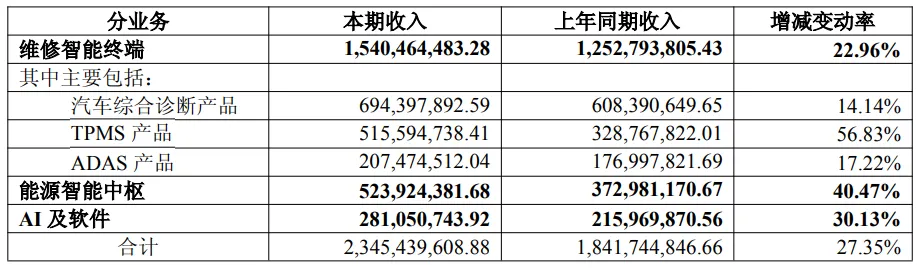

2025 年上半年,公司在北美和欧洲地区的营收分别达到 12.08 亿元和 4.3 亿元,占整体营收的 51.5% 和 18.35%。在北美市场,道通科技在胎压监测诊断工具等细分领域,已占据明显领先地位。

图源:巨潮资讯

在稳固基本盘的同时,道通科技并未停留在单一业务结构上,而是开始尝试拉长成长曲线。

自 2021 年起,公司切入新能源充电桩领域,并迅速放量。该业务收入从 2022 年的 0.96 亿元增长至 2024 年的 8.67 亿元。2025 年上半年,充电业务收入占比已提升至 22.5%,并连续两个季度实现单季盈利。

其产品在美国市场表现尤为突出,2025 年第二季度,道通在美国多户住宅 L2 充电市场的份额超过 30%,一举超越特斯拉,拿下第一名的成绩。

图源:巨潮资讯

在能源之外,公司还将目光投向更具前瞻性的具身智能领域。2024 年,道通科技成立深圳市道和通泰机器人有限公司,布局具身智能集群解决方案,重点探索智慧交通、能源等场景的落地应用。

道通科技正试图从“汽车诊断工具商”,升级为“汽车与能源智能化的平台型公司”。

寻找新锚

道通科技已于 2020 年登陆科创板,募集资金约 11 亿元。五年之后,公司为何选择再次冲刺港股上市?

答案,藏在其日益成熟的全球化业务结构中。

从经营层面看,道通科技已完成全球商业模型的验证:收入结构稳定,海外市场成熟度高,核心产品具备持续的软件订阅与升级空间,现金流质量扎实。2025 年上半年,公司超过 70% 的收入来自海外,其中北美市场独占 51.6%。

这一结构,天然需要一个面向国际投资者的融资平台。

目前,道通科技已在深圳、越南海防、美国北卡罗来纳州建立三大生产基地,并正推进墨西哥工厂建设。制造、供应与服务的国际化布局,持续推高资本需求,而香港资本市场,正是连接中国企业与全球资本的重要桥梁。

图源:Autel官网

另一重推动力,来自公司全面提速的 AI 转型。

在全球人工智能浪潮兴起的背景下,2023 年,道通科技构建了全方位的 AI 数字化蓝图,正式“全面拥抱 AI”。2024 年,道通科技推出集成 AI 大模型的诊断系统,可基于历史维修数据为复杂故障提供智能化解决方案。传统的“故障码解读器”,开始向“智能诊断助手”演进。

这一转型代价不菲。2025 年前三季度,道通科技的研发投入占营收比例达到 18.05%,相比 2024 年全年的 16.62% 进一步提升。这些资金主要流向了 AI 算法团队、大数据平台和云计算基础设施。

与此同时,充电桩与具身智能机器人业务仍处于高投入阶段。尤其是在北美市场,面对特斯拉、ChargePoint 等强势对手,道通科技需要持续加码,才能扩大领先优势。

此外,地缘政治与贸易环境的不确定性,同样是不可忽视的现实因素。高度依赖北美市场,使公司对单一市场的风险敞口较高。

通过港股上市,道通科技有望降低对单一市场的依赖,提升整体抗风险能力。

航行中的风浪与罗盘

当然,资本市场从不只看“愿景”,而更关心不确定性。

最直接的风险,是市场结构高度集中。尽管道通科技在北美汽车诊断市场已站稳脚跟,但 51.6% 的收入占比意味着公司的命运与美国经济深度绑定。公司在美国北卡罗来纳州的工厂已于 2024 年投产,但成本上升的压力也随之而来。

作为新增长曲线的充电桩与具身智能机器人业务,整体仍处于投入阶段。尽管智慧充电业务已连续两个季度实现单季盈利,道通科技要持续扩大领先优势,仍需不断加码投入。

相比之下,具身智能机器人是公司最具想象空间、同时不确定性也最高的业务线。公司研发的巡检机器人已在国内部分工业园区试用,但距离大规模商业化还有相当距离。

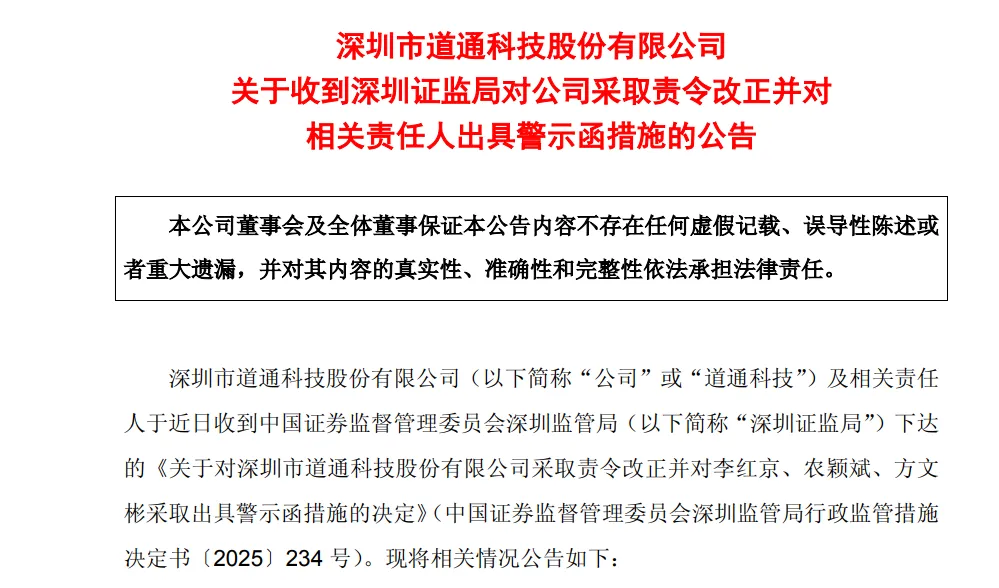

治理层面的挑战同样不容忽视。在冲刺港股上市的关键阶段,因存在未审议并披露关联交易变更事项等问题,道通科技于 2025 年 12 月收到深圳证监局责令改正的行政监管措施。该事件虽未对公司经营造成实质性影响,但也暴露出其在快速扩张过程中,内部管理与合规体系仍有待进一步完善。

图源:巨潮资讯

不过,从财务表现来看,公司仍处在盈利能力快速释放阶段。

拉长时间轴看,自 2023 年全面推进 AI 数字化战略以来,公司盈利能力持续跃升。2023 年至 2024 年,公司营收从 32.51 亿元上升至 39.32 亿元,2023年、2024 年归母净利润分别同比增长 75.66% 和 257.59%。

目前,道通科技已累计拥有超过 1600 项全球专利,市值约 248 亿元。预计 2025 年归母净利润为 9 亿至 9.3 亿元,同比增长 40% 以上;扣非净利润同比增幅超过 60%。

图源:巨潮资讯

整体而言,道通科技更像是一家“慢而稳”的全球化公司——它不靠概念爆发,也不追逐短期风口,而是在一个被长期忽略的细分领域里,逐步建立起技术与品牌壁垒。

在汽车智能化浪潮中,这家“隐形冠军”,正在走向更公开的舞台。