注意!部分跨境卖家接到税局“补税”电话!

1228

1228近期,跨境电商行业迎来了一场前所未有的税务合规大考。

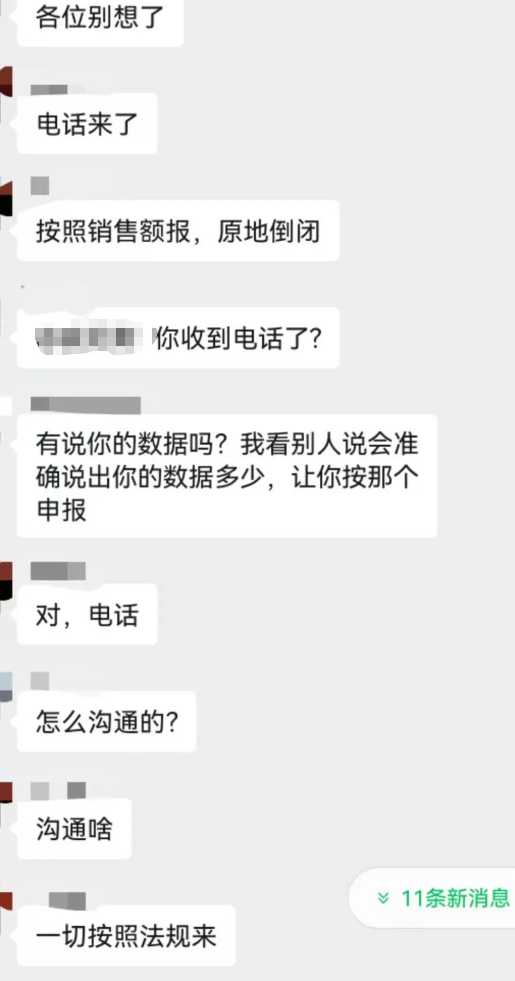

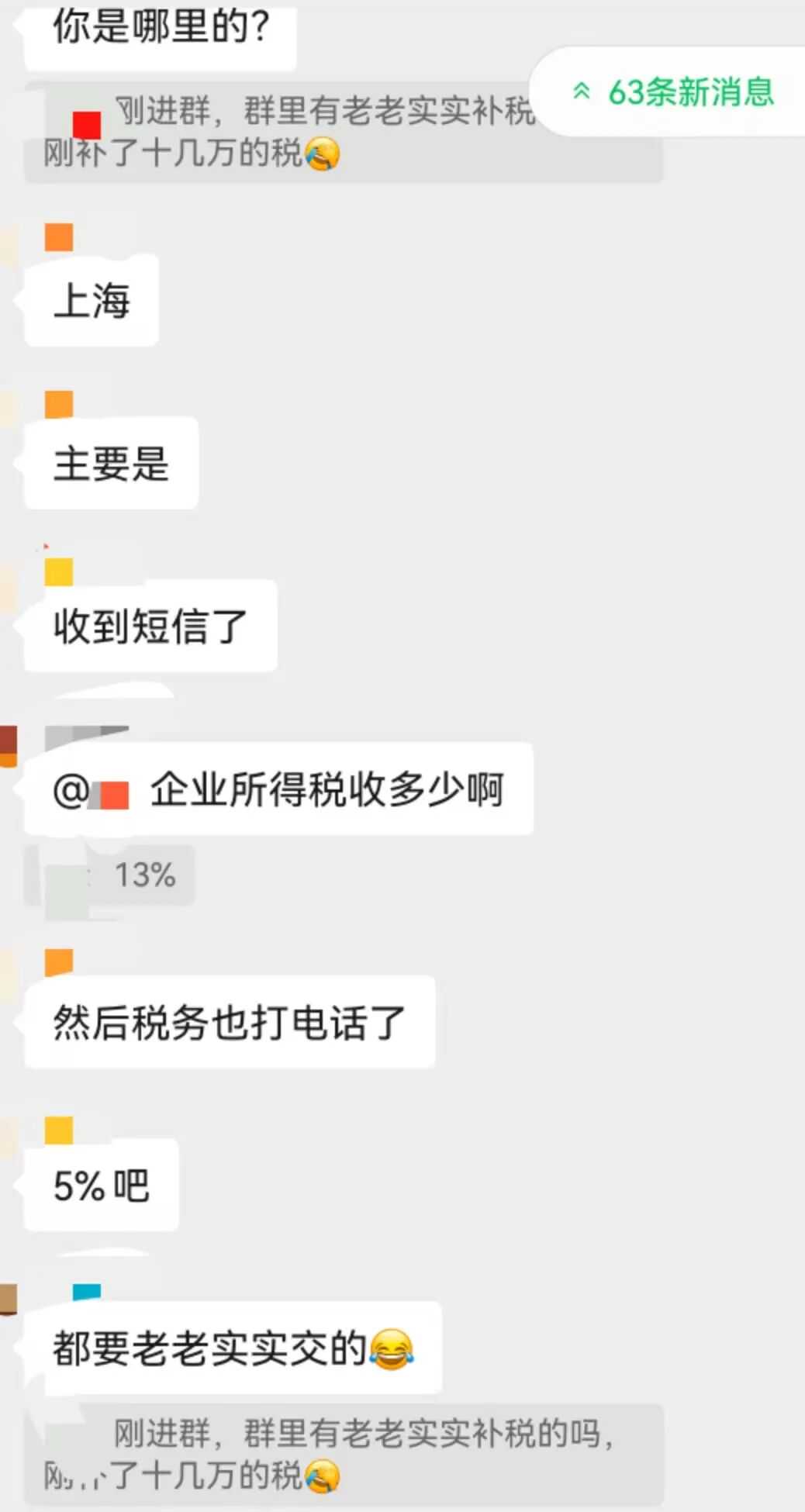

近日,大量亚马逊卖家反馈,收到当地税务局发送的短信通知,内容直指“三季度申报的增值税销售收入少于平台报送数据”,并要求尽快核实更正,否则可能面临滞纳金等处罚。

更令卖家感到压力的是,部分收到短信的商家在昨日(10月29日)又接到了税务局的直接电话沟通,进一步核实其申报情况。

部分卖家接到补税电话

此次税务电话核查的核心在于“平台数据与申报数据的差异”,例如零申报、回款申报或销售额申报与实际平台销售额不符,触发税务系统预警。同时,税务局通过电商平台数据接口获取卖家销售额信息,对比申报记录后发现差异,优先联系差额较大的卖家。

一些税务机构在电话中会直接告知卖家具体的差额金额,例如销售额数据(可能包含未结算订单),并要求按销售额进行更正申报。另一些税务机构则只是提醒第三季度申报数据与平台报送数据不符,要求更正。

根据卖家反馈,各地税务部门执行力度不一,例如江西有卖家被要求补税,福州、宁波等地卖家被要求自行核对后台数据并更正申报,而深圳有卖家已开始产生滞纳金。

这一大规模税务提醒行动源于一项新规的实施。

根据国务院今年6月发布的《互联网平台企业涉税信息报送规定》,从10月1日起,亚马逊、速卖通等跨境平台企业需要首次向税务部门报送平台内经营者和从业人员的身份信息和收入信息。据税务部门透露,截至目前已有6500多家平台报送了相关涉税信息,超过应报送平台总数的95%。这意味着税务部门已能够对平台报送数据和商家自行申报数据进行全面比对。

许多卖家长期以来采用“按回款申报”的方式(即扣除平台佣金、广告费、配送费后的实际到账金额申报增值税),导致申报收入远低于平台实际交易额。税务部门通过比对平台报送的全额销售收入(含佣金等未扣除项)与卖家自行申报的数据,精准锁定了申报差异较大的卖家,并集中短信或电话进行补税提醒。

值得注意的是,税务部门明确表示,此次核查主要针对“申报差额较大的少数经营者”,而超过90%的中小微跨境卖家因享受税收优惠政策,基本不受影响。

但即便如此,这场风暴仍让整个行业风声鹤唳,尤其是那些长期依赖“低申报”避税的卖家。

卖家困境:合规有标准吗?

收到此类短信的卖家,其问题核心在于申报口径与平台数据不一致。根据卖家社群的反馈,常见原因包括:

未全额申报平台收入:仅申报了部分提现金额或扣除平台费用后的净收入,而未按全额交易额申报增值税。

延迟确认收入:按照国内贸易习惯以“开票”或“收款”确认收入,但平台数据以“订单生成”或“结算完成”为准,导致申报时点差异。

刷单或自发货订单未申报:通过站外引流或自发货渠道产生的销售额未纳入税务申报。

多店铺合并申报或拆分申报错误:多个亚马逊店铺的收入未准确归集或分配,导致总申报额偏低。

退货、促销等调整未同步:平台数据包含原始销售额,而卖家申报时已扣除退货,但未与平台数据匹配说明。

许多亚马逊卖家在收到补税通知后,做法也不一:部分卖家因担忧影响店铺直接根据销售额把增值税补缴了;但居多卖家仍为观望状态,毕竟对于补税的困惑还是太多了,如:

界定中小微企业的标准究竟是什么?

是按销售额还是按实际回款金额进行税务申报?

亚马逊平台佣金、配送费等无法取得正规发票的成本如何抵扣?

手上有上百个店铺做铺货,是否需要一个个绑主体?

无报关单,如何自证出口业务的真实性?

有业内人士指出,在我国税收优惠政策体系中,小规模纳税人季度销售额未超过30万元(月度销售额未超过10万元)免征增值税的政策。当然具体的还是咨询专业税务人士并以官方发布为准。

另外,按销售额报送和按回款额报送,都让卖家相当为难:

按回款申报(实际利润申报):税务部门认为申报金额过低,与平台数据不符,要求补税。

按销售额申报(平台总交易额):亚马逊平台收取的15%左右佣金、广告费、配送费等无法取得国内认可的增值税专用发票,导致这些成本无法抵扣,税负可能远超实际利润。

此外,部分卖家采用“买单报关”或“双清包税”,导致无法提供合规的出口退税凭证,进一步加剧了税务合规难度。

有卖家指出,目前是跨境电商从野蛮生长到税务合规的过渡期,大家也不必过度焦虑,让子弹在飞一会。眼下先做到心中有数:

比对平台数据与申报数据:下载亚马逊等平台的销售报告,核对三季度总销售额与增值税申报数据是否一致,先做到心中有数。

调整申报方式:如果此前按回款申报,但收到补税通知,建议尽快更正为“按销售额申报”,避免逾期滞纳金。尝试申请平台费用的形式发票(Invoice),并保存广告费、物流费等支出凭证,未来可在企业所得税申报时作为成本抵扣。

建立规范的财税体系:尽早开设对公账户、合理利用税收优惠政策、考虑税务筹划,而非依赖“低申报”,这些都是眼下需要考虑的。

税务合规,不再是选择题,而是必答题。