斥巨资1.13亿!华凯易佰又收购一家公司

842

842铺货大佬砸钱“扫货”精品店。

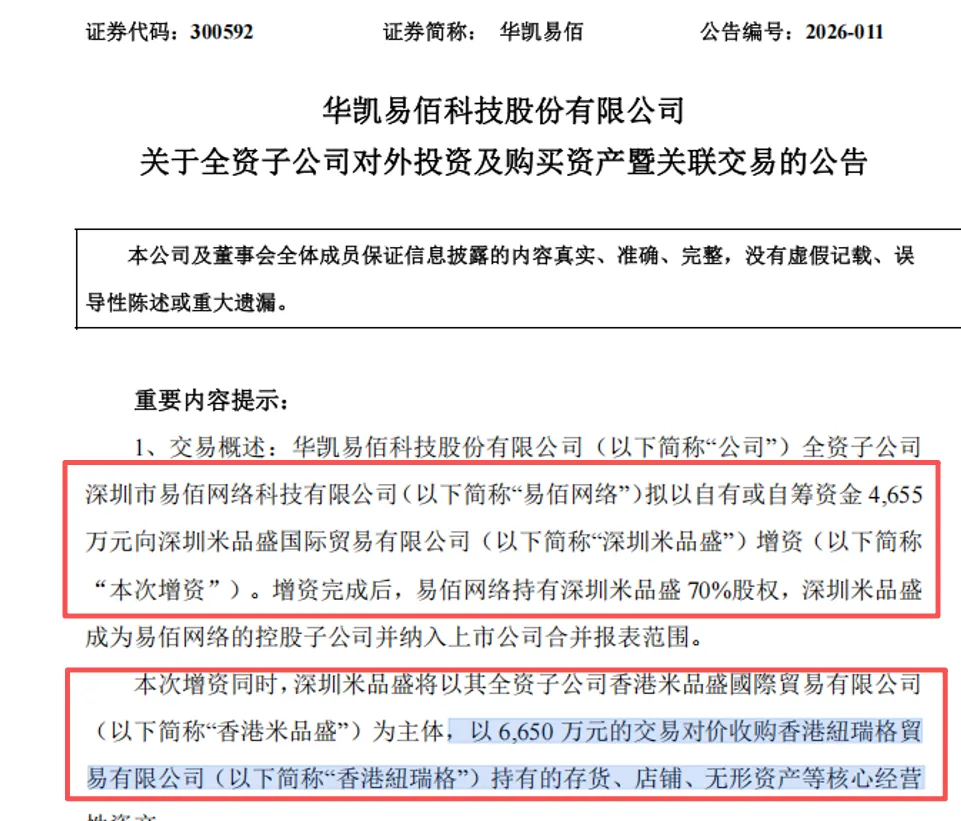

近日,跨境圈被一笔收购炸了锅:深圳铺货大卖华凯易佰旗下的易佰网络,通过设立壳公司、间接收购的方式,前后豪掷 1.13 亿元,打包拿下了高尔夫精品卖家纽瑞格的全部核心资产;

其中包括覆盖欧美亚澳四大市场的 75 个跨境店铺,仅亚马逊店铺就有 53 个。

这个曾经靠铺货模式站稳脚跟的行业龙头,正在用真金白银,砸向精品赛道。

增收不增利,铺货大卖也焦虑

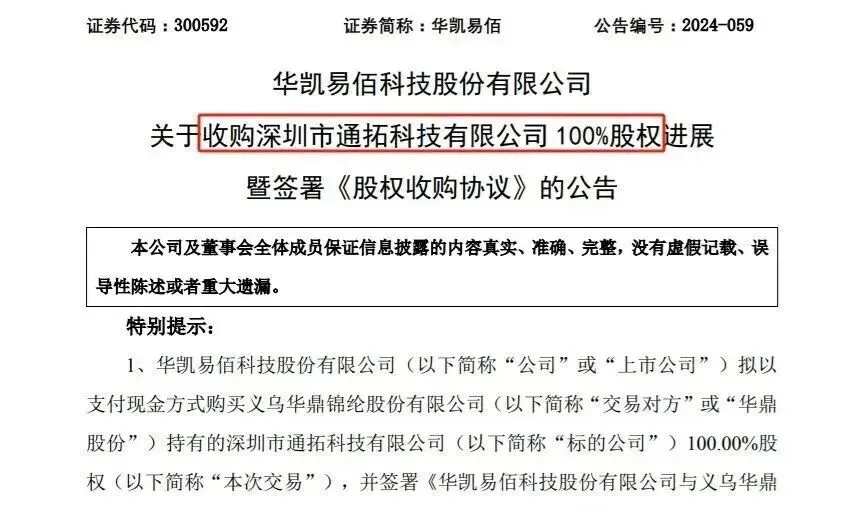

和前两年直接砸 7 亿元收购通拓科技不同,这次收购更为迂回:

首先易佰网络先出资 4655 万元增资深圳米品盛并持股 70% 成为控股股东;

再由米品盛以 6650 万元收购纽瑞格核心资产;

两项交易合计 1.13 亿元,均以自有或自筹现金支付,不影响公司正常经营。

作为业内铺货模式的典型代表,易佰网络在 2021 年并入华凯易佰后,一直是母公司的营收核心;

数据显示,2025 上半年易佰网络实现营收 36.76 亿元,同比增长 4.43%,其母公司华凯易佰同期总营收为 45.38 亿元,易佰网络营收在母公司总营收中占比超 81%。

但光鲜的营收数据背后,是难以掩盖的盈利焦虑。

同期,易佰网络净利润同比暴跌 72.69%,仅约 3674 万元;

其中一大原因就是主动清库存带来的利润损失。

规模越做越大,钱却越来越难赚,这正是铺货模式公认的硬伤;

靠海量 SKU、低价内卷走量的玩法,不仅要承受库存积压的风险,还要面对持续压缩的利润空间,抗风险能力越来越弱。

而被收购的纽瑞格,给了行业最直观的对比。

纽瑞格是深耕高尔夫垂类的精品卖家,主要布局在亚马逊、Walmart、Temu 等欧美主流平台;

其手上的跨境电商业务资产估价约 4078 万元、存货 2648 万元,店铺资产一共 75 个。

据评估报告显示,纽瑞格 2025 年营收 1.06 亿元,净利润却达到 1369.69 万元,净利率高达 12.9%;

也就是说,同一时间段内,营收只有易佰网络零头的精品店,利润却是其 2 倍不止;

据业内分析,易佰网络整个平台的净利率在 1.9% 左右,而一个只做高尔夫垂类的小精品卖家,净利率却近 13%。

专注细分赛道带来的品牌溢价、可控的投放成本、稳定的用户复购,让精品模式和铺货模式的差距,一目了然。

大卖精品化的最快路径

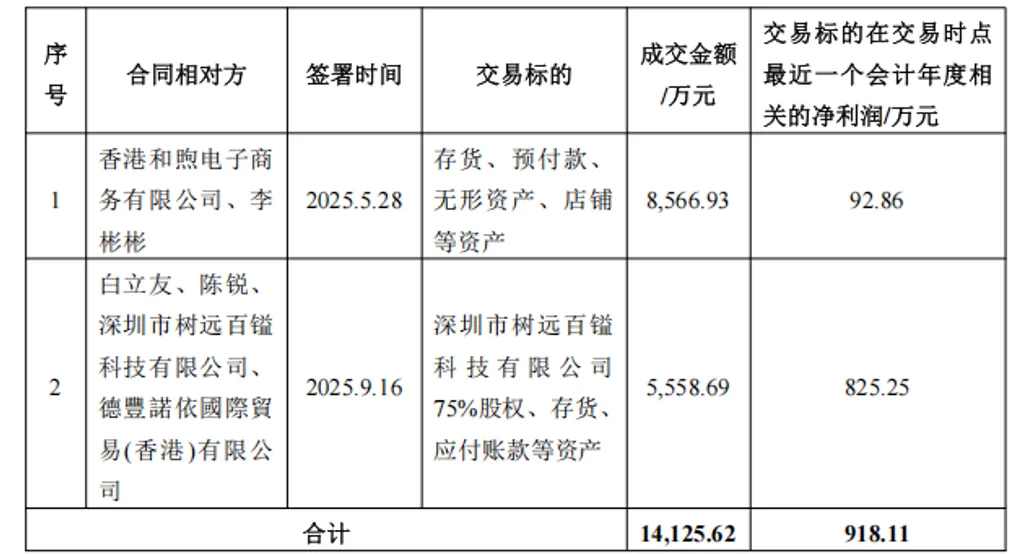

据公开消息显示,这已经是易佰网络近一年里的第三次出手;

从 2025 年 5 月收购和煦电商店铺资产,到 9 月控股深圳树远百镒,再到这次拿下纽瑞格,三笔交易累计投入超 1.9 亿元。

更早之前,其母公司华凯易佰也砸钱拿下了老牌大卖通拓科技 100% 股权;哪怕通拓科技已连续三年亏损,业内也普遍认为这笔交易是“抄底”;

因为大卖看中的,从来不是当下的利润,而是现成的品牌、店铺资产和成熟的运营体系。

这正是并购模式的核心逻辑:从零开始孵化一个精品品牌,通常需要 2-3 年才能见到成效,还要承担极高的失败率;

而直接收购一个已经被市场验证、有评论积累、有品牌认知度的资产包,能直接砍掉大半的时间成本和试错风险。

易佰网络选择的并购路径,完美避开了转型的坑:这次收购的纽瑞格,不仅有成熟的品牌和专利布局,75 个店铺早已完成亚马逊、Temu、沃尔玛的多平台布局,接手就能直接扩张,快速补齐自己在精品赛道的短板。

图源:跨境工厂佬儿

大卖们接连砸钱扫货精品店,本质上是被行业大势推着走。曾经让铺货卖家野蛮生长的流量红利,正在消失;

2025 年行业调研数据显示,超六成中小卖家全年净利润下滑,其中 31% 的卖家净利润降幅超 50%,低价内卷的路,已经越走越窄。

与此同时,平台规则和海外政策持续挤压铺货模式的生存空间;

以亚马逊为例,行业媒体调查数据显示,2025 年其升级品牌管理要求后,新入驻卖家数量同比下降 44%,2021 到 2025 年,活跃卖家数量减少约 31%,不做品牌的卖家,越来越难拿到优质流量;

美国、欧盟等国家的政策更是明确,取消 T86 政策、对低值小包裹征收固定关税,曾经让铺货卖家占据价格优势的小包裹免税红利,也在逐步消失。

在这样的背景下,头部大卖不惜重金收购精品资产,本质上是抢在行业洗牌前,快速拿到高利润、高壁垒的核心资产,完成从“靠量走货”到“靠品牌赚钱”的转型。

这笔豪气的收购,也给深耕精品的跨境卖家释放了一个最清晰的信号:有价值的资产,永远不愁出路。

而对于更多普通卖家,纽瑞格的模式也给出了明确的参考:与其在红海品类里内卷,不如深耕垂直高门槛赛道,做好知识产权保护,布局多平台分散风险,把净利率做上去。

这些能形成壁垒的核心资产,才是卖家在行业洗牌中,最硬的底气。