开年暴击?1月起税务海关打通数据联网,直接终结“买单出口”

1766

1766卖家都在热议的关心的税务问题又有新动态了

对“买单出口”直接是致命打击

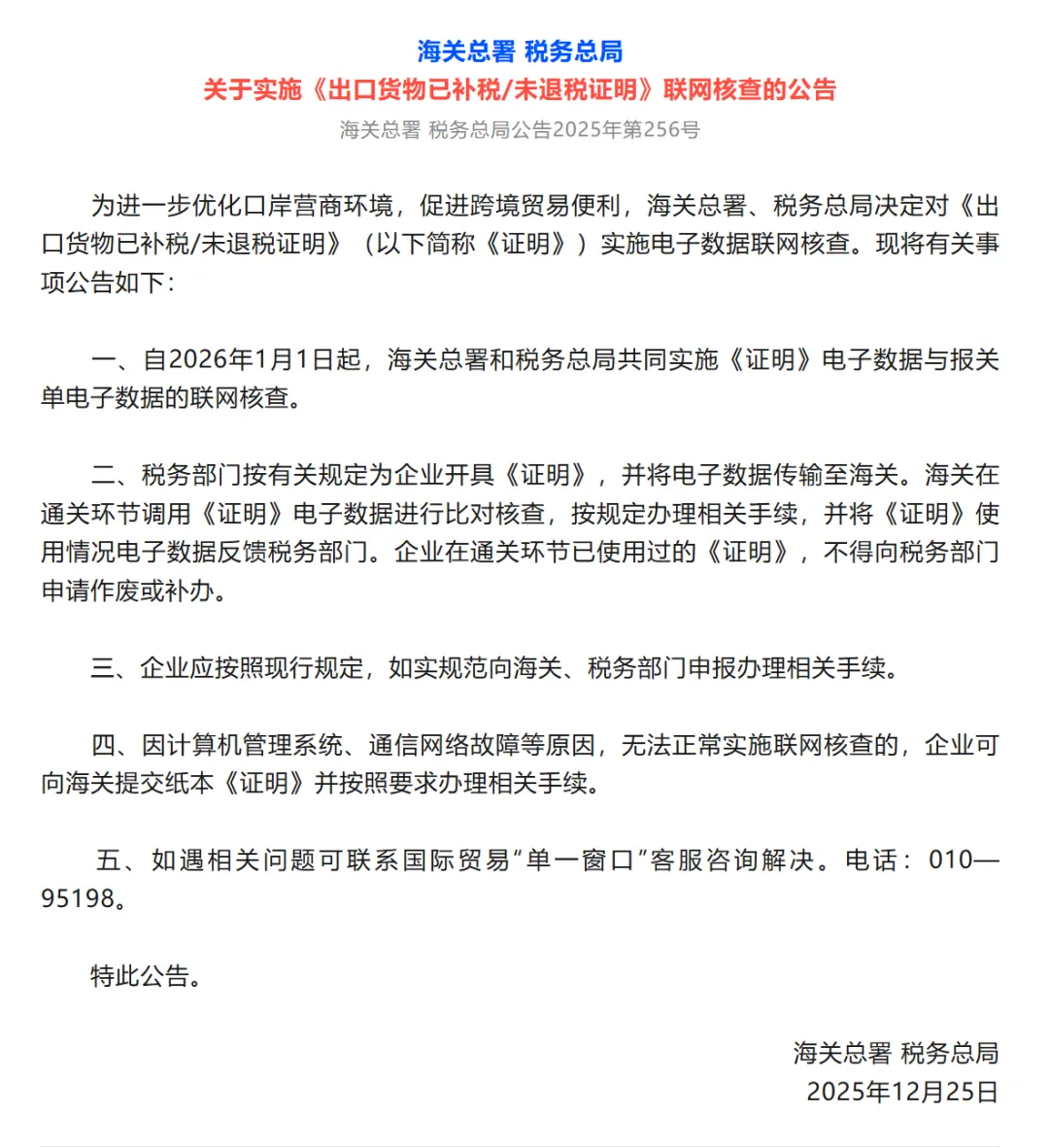

明天起实施电子数据联网核查

简单说:以前退税 “能拖就拖”(2020 年后无期限限制),2026 年起变成 “过期不候,超期必罚”。

那为什么说对于“买单出口”的卖家是致命性打击呢?

要理解两大政策的冲击力,首先得明确 “买单出口” 的违法本质:无进出口权的实际货主,向有资质的企业或货代 “购买” 报关单证(包括报关单、商业发票、外销合同等),以他人名义出口,导致货物流、资金流、票据流完全脱节,成为骗税、逃税、逃汇的 “重灾区”。而联网核查 + 退税时效的双重约束,恰好从核心环节彻底瓦解了这种违规模式:

联网核查直接断了 “骗税逃税的路”

过去买单出口能存活,靠的是 “税务与海关信息不通”—— 名义出口方(卖单企业)可冒领退税,实际货主可隐匿收入。但新政下,税务与海关数据完全打通:

卖单企业若想申请退税,必须提供与报关单匹配的进项发票、采购合同,但它并未实际采购货物,根本拿不出合法凭证;若用假发票尝试,数据比对会立刻暴露异常,直接被认定为 “骗税”,面临罚款甚至刑事责任。

实际货主想隐匿出口收入也不可能了:海关会把出口数据(包括货物品名、价值、报关抬头)同步给税务,税务通过大数据比对,很容易发现 “某工厂有大量产能却无对应出口退税记录”,进而追查其买单出口行为,追缴增值税、企业所得税。

时效新规让违规成本 “高到扛不住”

即便买单出口的货物侥幸通关,36 个月的退税时效也会成为 “致命一击”:实际货主没有合规的报关、收汇、单证记录,根本无法在 36 个月内完成退税或免税申报款,超期不但要补税款,还可能因 “隐匿收入” 被加征滞纳金和罚款,原本靠 “偷漏税” 省下的成本,反而不够补缴税款,彻底失去 “成本优势”。

监管网越收越紧,无漏洞可钻

过去买单出口依赖的 “信息差”“流程漏洞” 已完全走不通了,继续违规等同于 “裸奔”,被查处只是时间问题。

因此,这两项政策对“买单出口”业务的影响是颠覆性的。 它不再是简单的流程优化,而是通过技术手段(数据联网)封堵了一个长期存在的监管漏洞。

它使得继续从事不合规的“买单出口”业务的违法成本变得极高,从而强力引导外贸企业,特别是中小微企业和生产企业,走向合规化经营的道路。